Przeczytaj także: Marża kredytu w górę, zdolność kredytowa bez zmian

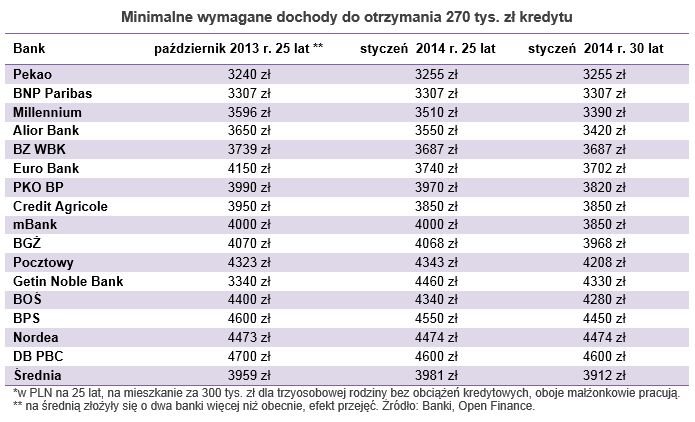

Wejście w życie znowelizowanej rekomendacji S, regulującej rynek kredytów mieszkaniowych sprawiło, że od stycznia banki mogą obliczać zdolność kredytową klienta do obsługi 30-letniego zadłużenia, a pożyczać najwyżej na 35 lat. Przed 2014 r. mimo że dostępne były nawet kredyty 50 lat, banki musiały kalkulować możliwości klienta do oddania pieniędzy w ciągu 25 lat. Gdy w grę wchodzą tak wysokie kwoty 5 lat czyni sporą różnicę. Rata dla 100 tys. zł kredytu oprocentowanego na 4,4 proc. (1,7 proc. marża plus 2,7 WIBOR 3M) na 25 lat to 550 zł, a na 30 lat 501 zł, czyli o 9 proc. mniej. O tak dalece posuniętych obniżkach wymagań dochodowych nie ma jednak w bankach mowy. Średni minimalny próg dochodowy od jesieni zeszłego roku spadł o 1,2 proc. gdyby jednak nie zmiana rekomendacji, potrzebne byłyby dochody wyższe o 0,6 proc. Co ciekawe, część banków pozostała przy poprzednich zasadach i nie obniża wymagań przy wydłużeniu czasu spłaty kredytu z 25 do 30 lat. Bez względu na to czy kredyt jest brany na 25 czy 30 lat takie same dochody potrzebne są w przypadku opisywanego przez nas przykładu w: Pekao, BZ WBK, Credit Agricole, DB PBC, BNP Paribas, i Nordei.W styczniu średnie dochody netto konieczne do otrzymania 270 tys. zł kredytu na 90 proc. wartości nieruchomości wyniosły 3912 zł. W grę wchodzi spłata raty, w zależności od marży, między 1350 a 1400 zł, przez trzyosobową rodzinę z dużego miasta, w której oboje z małżonków pracują i nie mają innych zobowiązań. Gdyby nie wydłużenie okresu na jaki banki mogą kalkulować możliwości klienta do spłaty kredytów hipotecznych z 25 do 30 lat, to nasi przykładowi klienci musieliby zarabiać średnio co najmniej 3981 zł, czyli o 22 zł więcej niż jesienią.

fot. mat. prasowe

Średnia minimalna kwota dochodu netto konieczna do otrzymania 270 tys. zł kredytu

W styczniu średnie dochody netto konieczne do otrzymania 270 tys. zł kredytu na 90 proc. wartości nieruchomości wyniosły 3912 zł. W grę wchodzi spłata raty, w zależności od marży, między 1350 a 1400 zł, przez trzyosobową rodzinę z dużego miasta, w której oboje z małżonków pracują i nie mają innych zobowiązań.

Wystarczy 3850 zł dochodów – jak w 2011 r.

Statystyki byłyby jednak zdecydowanie korzystniejsze dla klientów, gdyby nie mocna podwyżka progu dochodowego wyłącznie w jednym z banku. Bez tych zmian dziś trzyosobowej rodzinie wystarczyłoby na rynku do uzyskania 270 tys. zł kredytu na 30 lat – 3850 zł dochodów, o 109 zł mniej niż pod koniec 2013 r. Łatwiej byłoby też o kredyt na 25 lat – 3911 zł.

fot. mat. prasowe

Minimalne wymagane dochody do otrzymania 270 tys. zł kredytu

Wyjątkiem okazał się Getin Noble Bank. Jedyny, który w styczniu znacząco podniósł barierę i w miejsce 3340 zł wymaganych jesienią, dziś wpisał dochód na poziomie 4460 zł.

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}