Banki centralne nie widzą ożywienia

2014-04-18 09:24

Trwająca trzeci rok obecna faza hossy na głównych giełdach, choć wciąż napędzana luźną polityką pieniężną, zaczęła zyskiwać uzasadnienie fundamentalne w postaci nadchodzącego ożywienia w gospodarce. Przesadnych nadziei inwestorów nie potwierdzają jednak oceny i nastawienie banków centralnych, a widoczne w ostatnich dniach spadki mogą oznaczać większą korektę rynkowego optymizmu.

Przeczytaj także: Giełdy światowe: 2013 rokiem dwóch prędkości

Ostatnie tygodnie przyniosły wyraźny wzrost optymizmu analityków i ekonomistów w kwestii tempa wzrostu gospodarczego w większości krajów. Ta zmiana, po wcześniejszych ostrożnych przewidywaniach, zakładających bardzo powolne zwiększanie tempa, wydaje się nieco na wyrost. W komunikatach z posiedzeń wielu banków centralnych znajdują się stwierdzenia mówiące o niezadowalającym postępie i konieczności wspierania gospodarki. Potwierdzają to najnowsze prognozy międzynarodowych instytucji finansowych. Co prawda Międzynarodowy Fundusz Walutowy w kwietniowej prognozie nieznacznie podwyższył tempo wzrostu globalnej gospodarki, ale podkreślił że jest ono bardzo delikatne i podatne na liczne ryzyka. Jednym z nich jest „nieoczekiwanie szybka” normalizacja polityki pieniężnej przez Fed, a nowym elementem ryzyko geopolityczne związane z Ukrainą.Niemal wszystkie główne banki centralne świata nadal utrzymują luźną politykę pieniężną i nie tylko nie zamierzają zmieniać tego kursu, ale nawet go wzmocnić. Nie miałyby potrzeby tego robić, gdyby sytuacja gospodarcza była dobra lub przynajmniej widać byłoby optymistyczne perspektywy. Symptomatycznym przykładem są deklaracje i przygotowania Europejskiego Banku Centralnego do wprowadzenia kolejnych nadzwyczajnych środków w postaci ujemnej stopy depozytowej lub skupu obligacji, przed użyciem których wzbraniał się nawet w ostrej fazie kryzysu w strefie euro. Z kolei wycofujący się z ilościowego luzowania polityki Fed, tylko pozornie idzie w przeciwnym kierunku niż pozostałe banki centralne. Poprzednio posunął się znacznie dalej niż pozostali, a teraz wykorzystując poprawę w gospodarce, stara się ograniczyć nadzwyczajne środki, powracając choć w części do normalności.

Jak jednak z naciskiem deklarują członkowie rezerwy federalnej, nie oznacza to zaostrzania kursu. Podkreślają oni także, że gospodarka nadal potrzebuje monetarnego wspomagania. Wspomagania potrzebuje też gospodarka Chin. W Japonii dotychczasowa kroplówka okazuje się być zbyt słaba, a brak dalszych bodźców z jej repertuaru został skwitowany przez tamtejszych inwestorów prawie 9 proc. spadkiem Nikkei od marca do połowy kwietnia. Entuzjastycznie przyjęty program premiera Shinza Abe szybko wyczerpuje swój potencjał, a wzrost może załamać się pod wpływem konsekwencji podwyższenia stawki podatku VAT od 1 kwietnia.

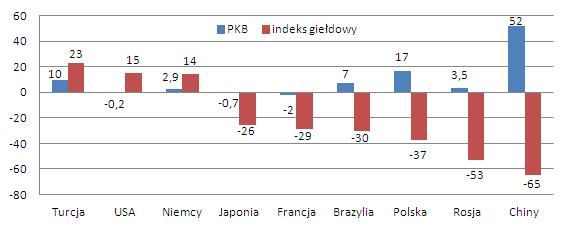

w porównaniu do szczytu hossy z lat 2007-2008")

fot. mat. prasowe

Zmiany PKB per capita i indeksów giełdowych (w proc.) w porównaniu do szczytu hossy z lat 2007-2008

PKB per capita w trudnych kryzysowych i pokryzysowych latach ani razu się nie obniżył.

Choć S&P500 wygląda o wiele lepiej, podobnie jak amerykańska gospodarka, spadkowe korekty przechodził na przestrzeni ostatnich kilkunastu miesięcy w tym samym czasie, co Nikkei. Fakt, że na Wall Street były one dotąd płytsze niż w Tokio, nie musi oznaczać, że tak będzie i tym razem. Kiedyś większa realizacja zysków musi nadejść i za oceanem. Wydaje się, że moment jest odpowiedni, biorąc pod uwagę fazę cyklu polityki pieniężnej, prowadzonej przez Fed. Choć rezerwa federalna wzbrania się przed posądzeniem jej o zaostrzanie kursu i lawiruje w kwestii terminu pierwszej podwyżki stóp, zegar nieuchronnie odmierza już czas, gdy to nastąpi, a rynki z pewnością zaczną to dyskontować. Również z fundamentalnego punktu widzenia, wychłodzenie amerykańskiego rynku byłoby jak najbardziej uzasadnione.

Przeczytaj także:

Giełdy światowe: rosyjski RTS osłabiony

Giełdy światowe: rosyjski RTS osłabiony

Giełdy światowe: rosyjski RTS osłabiony

Giełdy światowe: rosyjski RTS osłabiony

oprac. : Bernard Waszczyk / Open Finance

Więcej na ten temat:

banki centralne, sytuacja gospodarcza, światowa gospodarka, giełda, indeksy giełdowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]](https://s3.egospodarka.pl/grafika2/mieszkania-od-deweloperow/Najwiecej-nowych-mieszkan-od-4-lat-263622-50x33crop.jpg "Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]") Najwięcej nowych mieszkań od 4 lat

Najwięcej nowych mieszkań od 4 lat

{kind=link}