Zdolność kredytowa IX 2014

2014-09-17 12:29

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

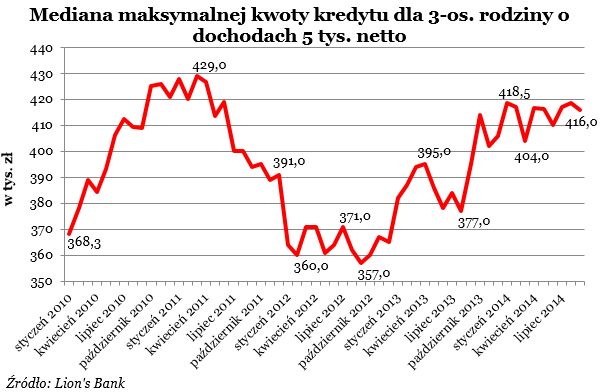

Gdyby na początku września trzyosobowa rodzina o dochodach 5 tys. zł netto zaciągnęła kredyt na zakup mieszkania to mogłaby otrzymać przeciętnie do 416 tys. zł (mediana). Wymagałoby to zadłużenia się na 30 lat, a także założenia rachunku bankowego i karty kredytowej. W niektórych przypadkach niezbędnym okazałoby się również opłacenie ubezpieczenia.Wrześniowy wynik (mediany zdolności kredytowej) jest zatem o 21 tys. zł wyższy niż w analogicznym okresie przed rokiem oraz o blisko 60 tys. zł wyższy niż w we wrześniu 2012 roku. Oznacza to jednak spadek o 2,5 tys. zł względem sierpnia. Dzieje się tak pomimo niewielkiej obniżki marż bankowych.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach 5 tys. netto

Na początku września zdolność modelowej rodziny o dochodach 5 tysięcy złotych netto sięgała 416 tysięcy złotych.

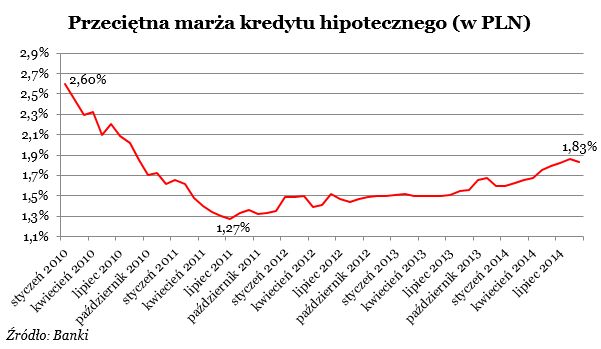

Wrześniowe marże lekko w dół

Te bowiem we wrześniowym odczycie spadły o 0,3 pkt proc. względem poprzedniego miesiąca. Może być to efektem coraz większej konkurencji na rynku kredytów hipotecznych. Bez wątpienia bowiem rekordowe wyniki sprzedaży deweloperów są między innymi efektem większych możliwości zakupowych Polaków. W walce o klienta banki komercyjne prawdopodobnie starają się zachęcić do siebie niższą marżą.

Niemniej od ponad 3 lat zaobserwować można proces podwyższania marż. W lipcu 2011 roku średnia marża kredytu mieszkaniowego wynosiła 1,27%. Dziś kształtuje się na poziomie 1,83%. Jest to niemal równoległy proces do decyzji Narodowego Banku Polskiego o redukcji stóp procentowych. Naturalnym zachowaniem banków komercyjnych jest podnoszenie marż kredytowych, gdy stopy w banku centralnym maleją.

Jest wielce prawdopodobne, że Rada Polityki Pieniężnej już na najbliższym posiedzeniu zdecyduje o cięciu stóp procentowych do najniższego poziomu w historii. W efekcie oprocentowanie kredytów spadnie, jeszcze bardziej zwiększając potencjał zakupowy Polaków. Z drugiej strony można spodziewać się, że banki nadal będą podwyższać marże.

")

fot. mat. prasowe

Przeciętna marża kredytu hipotecznego (w PLN)

Prognozowana obniżka stóp procentowych może obniżyć oprocentowanie. Z drugiej strony banki najprawdopodobniej będą nadal podwyższać marże.

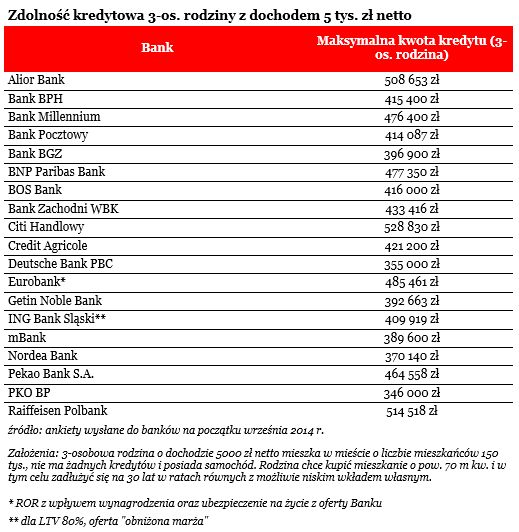

Różnica w możliwościach pożyczkowych wynosi aż 183 tys. zł

Jak to wygląda na przykładzie poszczególnych banków? Zakładamy, że trzyosobowa rodzina o dochodach 5 tys. zł netto chce kupić na kredyt 70-metrowe mieszkanie. Nie jest jednocześnie zadłużona w żadnym banku i posiada samochód. Jak wynika z ankiet przeprowadzonych na początku września przez Lion’s House największe możliwości mają obecnie klienci Citi Handlowego. Tam kredytobiorcy mogą liczyć na nawet 529 tys. zł. Ponad pół miliona otrzymają także klienci w Raiffeisen Polbank i Alior Banku.

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

Na drugim biegunie znajduje się PKO BP, Deutsche Bank i Nordea Bank. U największego polskiego kredytobiorcy pożyczyć można na takich warunkach 350 tys. zł. W dwóch kolejnych instytucjach o 9 i 24 tys. zł więcej. Okazuje się tym samym, że poszczególne banki bardzo indywidualnie oceniają zdolność kredytową swoich klientów. Różnica bowiem między najbardziej hojnym, a najbardziej restrykcyjnym bankiem wynosi niespełna 183 tys. zł.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto

Citibank, Alior oraz Raiffeisen Polbank to najbardziej hojne instytucje. Na drugim biegunie PKO BP, Deutsche Bank i Nordea Bank.

Bartosz Turek, Anna Olesiejuk,

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]](https://s3.egospodarka.pl/grafika2/mieszkania-od-deweloperow/Najwiecej-nowych-mieszkan-od-4-lat-263622-50x33crop.jpg "Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]") Najwięcej nowych mieszkań od 4 lat

Najwięcej nowych mieszkań od 4 lat

{kind=link}

{kind=link}

{kind=link}