Polisa posagowa od Świętego Mikołaja

2014-12-22 12:00

Ubezpieczenie jako prezent gwiazdkowy? Rzadko, który z Polaków decyduje się obdarować najbliższych polisą. Praktyka towarzystw ubezpieczeniowych pokazuje jednak, że w okresie przedświątecznym wzrasta zainteresowanie jednym rodzajem produktu - chodzi tu o polisy posagowe, których głównym zadaniem jest ochrona najmłodszych przed konsekwencjami śmierci rodziców oraz ułatwienie im startu w dorosłość. Z pewnością polisa nie sprawdzi się jako główny podarunek dla dziecka, ale może z powodzeniem być jego doskonałym uzupełnieniem.

Przeczytaj także: Ubezpieczenia posagowe dla dzieci

Ubezpieczenie posagowe czyli ochrona plus inwestycja

Jak zaznacza Nina Kuczyńska, przedstawicielka porównywarki Ubea.pl ubezpieczenia posagowe nie są żadnym novum na polski rynku. Już przed czterdziestoma laty oferował je Państwowy Zakład Ubezpieczeń. Niestety okazało się, że ich posiadacze nie byli zabezpieczeni przez konsekwencjami, jakie niesie za sobą bardzo wysoka inflacja. To właśnie spowodowało, że na początku lat 90-tych środki zgromadzone przez ubezpieczonych zupełnie straciły swoją wartość. Nic zatem dziwnego, że polisy posagowe zyskały przestały cieszyć się dobrą opinią. Konstrukcja aktualnie oferowanych ubezpieczeń jest już jednak zupełnie inna, a obawy o utratę środków są w ich przypadku zupełnie nieuzasadnione. Nowoczesne polisy nie mają nic wspólnego z wadliwymi produktami, które w latach 70-tych i 80-tych proponował państwowy monopolista. Obecnie ochrona klienta przed skutkami inflacji jest już czymś zupełnie oczywistym.

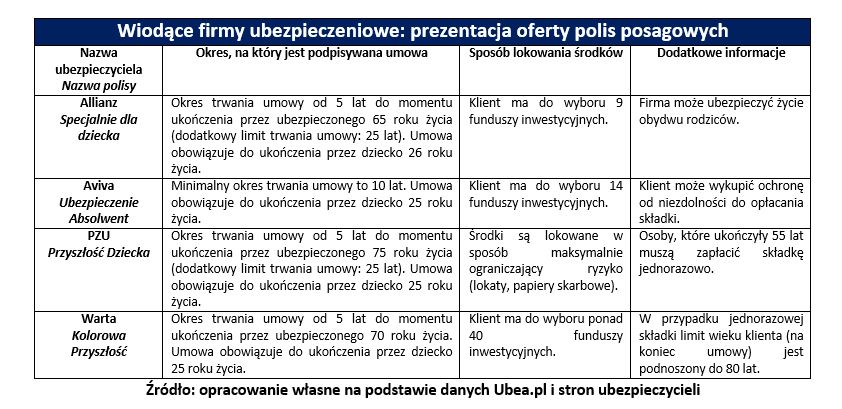

Bezpieczne polisy posagowe można znaleźć w ofercie czterech wiodących firm (patrz poniższa tabela). Opisywane produkty ubezpieczeniowe łączą w sobie dwie funkcje: ochronną i oszczędnościowo - inwestycyjną. Pierwsza z tych funkcji jest realizowana po śmierci osoby ubezpieczonej (np. rodzica lub dziadka). W takiej sytuacji ubezpieczyciel przejmuje na siebie obowiązek płacenia składek. Dzięki ochronie ubezpieczeniowej dziecko otrzyma przewidzianą sumę po osiągnięciu określonego wieku (od 18 lat do 25 - 26 lat). „Świadczenie o ustalonej wartości zostanie wypłacone również wtedy, gdy ubezpieczony dożył do końca umowy i regularnie przekazywał składki” – wyjaśnia Nina Kuczyńska z porównywarki ubezpieczeniowej Ubea.pl.

fot. mat. prasowe

Prezentacja oferty polis posagowych

Klient, który wybierze polisę Allianz, ma do wyboru 9 funduszy inwestycyjnych.

Prócz długookresowej ochrony, która pochłania część wpłaconych środków, ubezpieczyciel realizuje również funkcję oszczędnościowo - inwestycyjną. W PZU środki są lokowane przy wykorzystaniu najbardziej bezpiecznych instrumentów finansowych (np. obligacji skarbowych). Klienci trzech innych ubezpieczycieli mają do wyboru oferty różnych funduszy inwestycyjnych. Wśród propozycji można znaleźć fundusze, które charakteryzują się niskim poziomem ryzyka finansowego (np. fundusze rynku pieniężnego). Niezależnie od wybranego sposobu lokowania środków zyski osiągnięte dzięki polisie posagowej podlegają zwolnieniu z podatku Belki.

Nina Kuczyńska zwraca uwagę, że ubezpieczyciele w ramach polis posagowych oferują również dodatkowe pakiety ochrony. Przykładem może być ubezpieczenie zapewniające wypłatę renty po śmierci rodzica. Takie wsparcie finansowe zabezpiecza sytuację finansową dziecka do momentu przekazania środków zagwarantowanych w ramach głównej umowy.

Zasady wykupu polisy i podziału składki zasługują na uwagę

Ubezpieczenia posagowe są bardziej skomplikowane niż tradycyjne polisy na życie. Wiele osób tylko pozornie rozumie zasady funkcjonowania takich produktów. Dlatego przed zawarciem umowy trzeba dokładnie przestudiować Ogólne Warunki Ubezpieczenia (OWU). Informacje zebrane po przeczytaniu tego dokumentu warto potwierdzić w rozmowie z pracownikiem firmy ubezpieczeniowej. Na szczególną uwagę zasługują kwestie związane z wcześniejszym wykupem ubezpieczenia i podziałem składki między ochronę oraz inwestycje.

Niezależnie od dalszych decyzji osoba zainteresowana ubezpieczeniem posagowym powinna uświadomić sobie, że ta polisa nie jest klasyczną inwestycją.

„Spora część wpłaconych środków stanowi wynagrodzenie za ochronę zapewnianą przez ubezpieczyciela. W tym kontekście warto pamiętać, że firma ubezpieczeniowa bierze na siebie ryzyko szybkiej śmierci klienta. W takiej sytuacji kwota zabezpieczająca przyszłość dziecka również musi zostać wypłacona” – podsumowuje Nina Kuczyńska z porównywarki ubezpieczeniowej Ubea.pl.

Przeczytaj także:

Boże Narodzenie i Sylwester w pandemii. Jak bardzo inne?

Boże Narodzenie i Sylwester w pandemii. Jak bardzo inne?

Boże Narodzenie i Sylwester w pandemii. Jak bardzo inne?

Boże Narodzenie i Sylwester w pandemii. Jak bardzo inne?

oprac. : eGospodarka.pl

Więcej na ten temat:

ubezpieczenie na życie, polisa posagowa, ubezpieczenie posagowe, przyszłość dziecka, polisa dla dziecka, prezenty świąteczne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}