Czy jesteśmy gotowi na wyższe stopy procentowe?

2015-03-25 10:00

Czy jesteśmy gotowi na wyższe stopy procentowe? © DDRockstar - Fotolia.com

Niskie stopy procentowe to dla wszystkich kredytobiorców powód do zadowolenia. Dzięki temu koszt obsługi kredytu uległ znacznemu obniżeniu. Nic jednak nie trwa wiecznie i niskie raty mogą w przyszłości wzrosnąć. W wyniku wzrostu stóp procentowych rata kredytu złotowego może wzrosnąć nawet o kilkadziesiąt procent.

Przeczytaj także: Zdolność kredytowa IV 2023 dalej w górę

Obniżki stóp procentowych w Polsce rozpoczęły się w roku 2012, kiedy to w listopadzie Rada Polityki Pieniężnej (RPP) dokonała pierwszej obniżki o 25 punktów bazowych do poziomu 4,50%. Przez ponad 2 lata RPP obniżyła stopy jeszcze 9 krotnie, a od 3 marca tego roku podstawowa stopa wynosi 1,50%. Jest to historyczne minimum i zgodnie z zapowiedziami na dalsze obniżki raczej nie możemy liczyć. Jednak z punktu widzenia kredytobiorców, istotniejsza jest stopa Wibor, gdyż to od niej, najczęściej od stawki 3 miesięcznej, zależy oprocentowanie kredytów. Zmiany tej stopy następują z pewnym, co najmniej kilkutygodniowym wyprzedzeniem, dyskontując wcześniej oczekiwane decyzje RPP. Swoje ostatnie maksimum Wibor 3 miesięczny zanotował 11 lipca 2012 roku, osiągając poziom 5,14%. Po wielu obniżkach stóp procentowych, aktualnie Wibor 3 miesięczny wynosi 1,65%.Tak niskie oprocentowanie cieszy wszystkich kredytobiorców, ale każdy powinien zwrócić uwagę na ewentualny wzrost oprocentowania w przyszłości. Co stanie się z kredytem w sytuacji, gdy stopy procentowe zaczną rosnąć? Na jaki scenariusz należy być przygotowanym?

Kredyt spłacany od lat – powrót do przeszłości

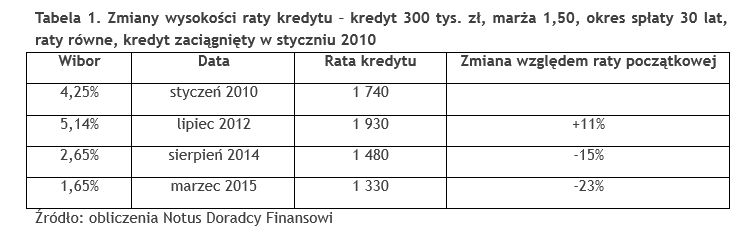

Nieco więcej doświadczenia mają osoby, które spłacają swoje kredyty już od kilku lat. Wielu spośród tych kredytobiorców doskonale wie i pamięta, co oznaczają wysokie stopy procentowe, na jakim poziomie mogą kształtować się raty. Przykładowo osoba, która zaciągnęła kredyt w wysokości 300 tysięcy w styczniu 2010 roku na 30 lat początkowo płaciła ratę około 1740 złotych. Jednak w połowie 2012 roku wysokość miesięcznego obciążenia wzrosła o ponad 10% względem początkowej raty. Jednak od tego momentu raty zaczęły ulegać obniżeniu. Aktualnie, rata kredytu wynosi około 1330 złotych i jest to poziom niższy o prawie 25% względem pierwszej raty i ponad 30 procent względem najwyższej raty w lipcu 2012 roku.

fot. mat. prasowe

Zmiany wysokości raty kredytu

Aktualnie, rata kredytu wynosi około 1330 złotych i jest to poziom niższy o prawie 25% względem pierwszej raty i ponad 30 procent względem najwyższej raty w lipcu 2012 roku.

Zaciągasz kredyt – pamiętaj, że rata może wzrosnąć

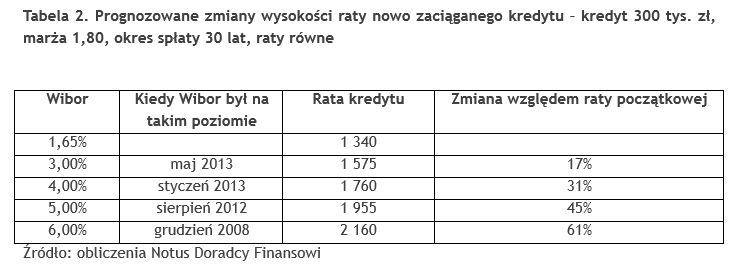

W zgoła odmiennej sytuacji są osoby, które dopiero dzisiaj zaciągają kredyt. Niskie stopy procentowe oznaczają niską ratę. Czy jednak wszyscy zdają sobie sprawę, do jakiego poziomu może wzrosnąć rata w przypadku podwyższenia stóp procentowych i wyższego Wiboru. Przeanalizujemy ten scenariusz na przykładzie kredytu w wysokości 300 tysięcy złotych, zaciąganego na 30 lat.

fot. mat. prasowe

Prognozowane zmiany wysokości raty nowo zaciąganego kredytu

Okazuje się, że wzrost miesięcznej raty może być naprawdę bardzo duży względem tego, do czego przyzwyczaiły nas ostatnie miesiące.

Jak widać wzrost miesięcznej raty może być naprawdę bardzo duży względem rat płaconych dzisiaj. Rata kredytu może wzrosnąć nawet o kilkadziesiąt procent. Jest to dużo większy wzrost niż wzrosty rat kredytów we franku szwajcarskim, po tzw. „czarnym czwartku” 15 stycznia, kiedy to na skutek decyzji Helwetów frank szwajcarski umocnił się względem złotego o około 25 procent. „Złotówkowcom” rata może wzrosnąć w znacznie większym stopniu, a jedyna różnica to taka, że zmiany będą raczej rozłożone w czasie, a nie tak gwałtowne.

Przydatne linki:

- Kredyty hipoteczne - porównanie

- Kalkulator kredytowy

Osoby, które wcześniej już spłacały swoje kredyty często znają „smak” wyższej raty i są świadome, jakie mogą być skutki płynące ze wzrostu oprocentowania. Jednak „nowi” kredytobiorcy, zaciągający dzisiaj swoje zobowiązania powinni mieć świadomość tego, co się stanie z ich kredytem jeśli stopy procentowe powrócą do poziomu sprzed kilku lat. Wibor na poziomie 4,00 czy 5,00% to przecież nie tak bardzo odległe czasy jak mogłoby się wielu wydawać.

Michał Krajkowski, Główny Analityk

Przeczytaj także:

Zdolność kredytowa III 2023. Wzrost 9. miesiąc z rzędu

Zdolność kredytowa III 2023. Wzrost 9. miesiąc z rzędu

Zdolność kredytowa III 2023. Wzrost 9. miesiąc z rzędu

Zdolność kredytowa III 2023. Wzrost 9. miesiąc z rzędu

oprac. : eGospodarka.pl

Więcej na ten temat:

stopy procentowe, WIBOR, kredyty hipoteczne, rata kredytu, zmiany stóp procentowych, podwyżka stóp procentowych

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ATAL kontynuuje inwestycję Skwer Harmonia

ATAL kontynuuje inwestycję Skwer Harmonia

{kind=link}

{kind=link}