Koszt kredytu hipotecznego: indeks VI 2015

2015-06-25 14:16

Od trzech miesięcy drożeje zakup mieszkania na kredyt © Pio Si - Fotolia.com

Przeczytaj także: Koszt kredytu hipotecznego: indeks V 2015

Wartość indeksu kosztu kredytu (IKK) w czerwcu br. osiągnęła poziom 77,6 pkt. Choć wciąż jest to jeden z najniższych wyników zanotowanych w historii badania, to już od trzech miesięcy wskaźnik powoli rośnie. Czym właściwie jest indeks stworzony przez Lion’s Bank i portal nieruchomości Morizon.pl? Ma on za zadanie w prosty sposób prezentować, jak zmienia się miesięczna rata kredytu zaciąganego na zakup mieszkania w dużym polskim mieście. Co miesiąc badamy więc, biorąc pod uwagę ceny nieruchomości i warunki kredytowe, z jaką ratą musiałby liczyć się potencjalny nabywca mieszkania.Aktualna wartość sugeruje, że chcąc kupić mieszkanie na kredyt w jednym z 10 największych polskich miast, trzeba się co prawda liczyć z kosztem o 0,4% wyższym niż w przed miesiącem, ale wciąż aż o 10% niższym niż rok temu (indeks był wtedy na poziomie 86,5 pkt.). Nie można też zapomnieć o fakcie, że w styczniu 2013 roku, a więc w momencie, w którym badanie rozpoczęto, zakup na kredyt był aż o 28,8% droższy niż dziś (indeks był wtedy na poziomie 100 pkt.).

Wzrosty cen wciąż niemal niezauważalne

Koszt związany z zakupem mieszkania na kredyt jest oczywiście tym niższy, im tańsze są nieruchomości w danym mieście. Fakt, że w ostatnim czasie indeks kosztu kredytu znajduje się na niskich poziomach nie wynika jednak z faktu, że mieszkania tanieją. Jak bowiem sugerują dane portalu Morizon.pl średnia wyciągnięta z cen dla badanych miast pozostaje na względnie stabilnym poziomie (wzrost o 1,1% r/r).

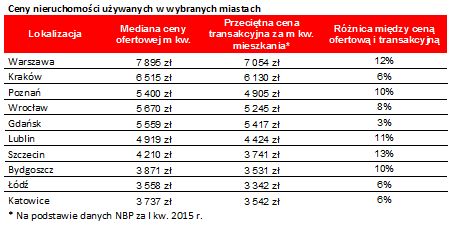

Dla poszczególnych miast mediana cen ofertowych (cena, od której połowa ofert jest tańsza, a połowa droższa) zawiera się w przedziale od 3,6 do 7,9 tys. zł za m kw. Najwyższe ceny są oczywiście w Warszawie. Kolejne miejsca zajmuje Kraków (6,5 tys. zł), Wrocław (5,7) i Gdańsk (5,6). Na drugim biegunie jest Łódź z wynikiem na poziomie 3,6 tys. zł za m kw. oraz Katowice i Bydgoszcz z cenami o 200-300 złotych wyższymi. Ceny transakcyjne są oczywiście niższe od przytoczonych stawek ofertowych – przeważnie o od kilku do kilkunastu procent.

fot. mat. prasowe

Indeks kosztu kredytu

Koszt kredytu ciągle znajduje się w rejonie historycznych minimów, jednak od 3 miesięcy powoli wzbija się w górę.

Ceny ofertowe znacznie przewyższają transakcyjne

Warto zauważyć, że przedstawione mediany cen ofertowych są zazwyczaj wyraźnie wyższe od przeciętnych transakcyjnych, które za pierwszy kwartał opublikował NBP. Różnice wynoszą od 3% w Gdańsku do 13% w Szczecinie. Przeciętnie o 8% mediana cen ofertowych przewyższa średnią cenę transakcyjną. Faktycznie nabywane nieruchomości na rynku są więc przeważnie wyraźnie tańsze niż te, które właściciele oferują do sprzedaży. Przyjęcie cen ofertowych do dalszych obliczeń jest jednak o tyle uzasadnione, że kupując nieruchomość na własność trzeba się liczyć z koniecznością poniesienia kosztów transakcyjnych, co zawyża budżet, którym należy dysponować.

Przydatne linki:

- Oferty nieruchomości

- Kredyty hipoteczne - porównanie

- Kalkulator kredytowy

fot. mat. prasowe

Ceny nieruchomości używanych w wybranych miastach

Najdroższa jest tradycyjnie już Warszawa. Na drugim biegunie plasują się nieruchomości z Łodzi i Katowic.

„Trójka” za 1380 miesięcznie

Z danych firmy Tax Care wynika natomiast, że marże kredytowe pozostają na niemal niezmienionym poziomie. W ciągu 12 miesięcy średni ich poziom zmienił się w z 1,79% na 1,77%. Przy notowanym w połowie maja WIBOR-ze 3M na poziomie 1,71% średnie oprocentowanie kredytu hipotecznego można oszacować na zaledwie 3,48%. Pomimo niewielkiego wzrostu jest to wciąż jeden z najniższych wyników w historii.

")

fot. mat. prasowe

Przeciętna marża kredytu hipotecznego (w PLN)

Dane wskazują, że marże kredytowe niemal zastygły - w ciągu 12 miesięcy średni ich poziom zmienił się w z 1,75% na 1,77%.

Jak te liczby wpływają na wysokość rat? Gdyby dziś zadłużyć się na 30 lat z 20-proc. wkładem własnym na popularne dwupokojowe mieszkanie w jednym z 10 największych polskich miast trzeba się liczyć z ratą na poziomie 920 zł (średnia dla badanych miast). W przypadku kawalerek byłoby to 552 zł, a trzypokojowych lokali 1380 zł miesięcznie.

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}

{kind=link}