Gdyby nie wkład własny, płacilibyśmy o wiele więcej

2016-12-05 00:40

Bez wkładu własnego mieszkanie byłyby droższe © Style-Photography - Fotolia.com

Nawet kilka razy więcej gotówki niż w Polsce trzeba mieć, aby kupić na kredyt mieszkanie w takich krajach jak Austria, Hiszpania, Słowenia, Węgry czy Zjednoczone Emiraty Arabskie – wynika z danych zebranych przez Open Finance. Na takim tle polskie wymaganie na poziomie 20%, z którego połowę można zastąpić ubezpieczeniem, nie wydaje się aż tak restrykcyjne. Nie zmienia to jednak faktu, że dla wielu osób jest to i tak za wiele.

Przeczytaj także: Nowy Ład: zakup nieruchomości bez wkładu własnego receptą na problemy mieszkaniowe?

Już za miesiąc (od stycznia 2017 roku), aby kupić mieszkanie na kredyt będzie trzeba posiadać sporo gotówki. Co do zasady sam wkład własny to 60 tys. zł przy zakupie mieszkania wartego 300 tys. zł. Do tego dochodzą koszty transakcyjne, wydatki na wyposażenie czy prace remontowo-wykończeniowe i z łatwością suma potrzebnej gotówki może niebezpiecznie zbliżyć się do niebagatelnej kwoty 100 tys. zł.Oczywiście nie całą tę kwotę trzeba wydać od razu (np. wyposażenie), część można negocjować (np. wysokość taksy notarialnej czy prowizji), a przede wszystkim część banków nawet w 2017 roku zachowa możliwość udzielania kredytów hipotecznych osobom z 10-proc. wkładem własnym. Brakujący wkład własny trzeba zastąpić ubezpieczeniem, co oznacza dodatkowy koszt, ale dla wielu kredytobiorców będzie to jedyne rozwiązanie, które pozwoli zamieszkać we własnych „czterech kątach”.

Gdyby nie wkład własny mieszkania byłyby droższe nawet o 20-40%

To jest też największy minus wprowadzania wymagań odnośnie wkładu własnego – szczególnie osobom młodym utrudnia on zakup własnego „M” i skazuje na lata najmu i odkładania potrzebnej do zakupu kwoty. Problem jest tym bardziej palący w obliczu faktu, że o budżetowe dopłaty przy zakupie mieszkania (z programu „Mieszkanie dla młodych”) będzie coraz trudniej.

Dla porządku trzeba też dodać, że rosnący wkład własny ma też swoje dobre strony – na przykład spadek ryzyka i stabilizację rynku nieruchomości. Najważniejszą przewagą wydaje się jednak fakt, że gdyby banki nie wymagałyby wkładu własnego, najpewniej ceny mieszkań w Polsce wyraźnie by wzrosły. Jest to szczególnie żywa obawa w otoczeniu niskiego kosztu kredytu nad Wisłą.

Czytaj także:

- Co zrobić, gdy nie ma na wkład własny?

- Kłopotliwy wkład własny

Z badań Międzynarodowego Funduszu Walutowego z 2011 roku wynika, że wzrost wymaganego wkładu własnego o 10 pkt. proc. ograniczało wzrost cen nieruchomości o 10 pkt. proc. Co prawda analizie poddano rynek koreański, ale gdyby wyniki te wprost przełożyć na rodzime warunki, to można zaryzykować stwierdzenie, że bez wymagań stawianych przez banki mieszkania w Polsce mogłyby być aż o 20-40% droższe niż są obecnie (kilka lat temu można było się zadłużyć nie tylko na 100%, ale nawet na ponad 120% wartości nieruchomości). Może tu dochodzić więc do paradoksu, w którym wysokie wymagania odnośnie wkładu własnego utrudniają osobom młodym zakup własnego „M”, ale brak takich wymagań powodowałby podobny skutek, bo mieszkania byłyby dla tychże młodych po prostu za drogie.

20% wkładu własnego to niedużo?

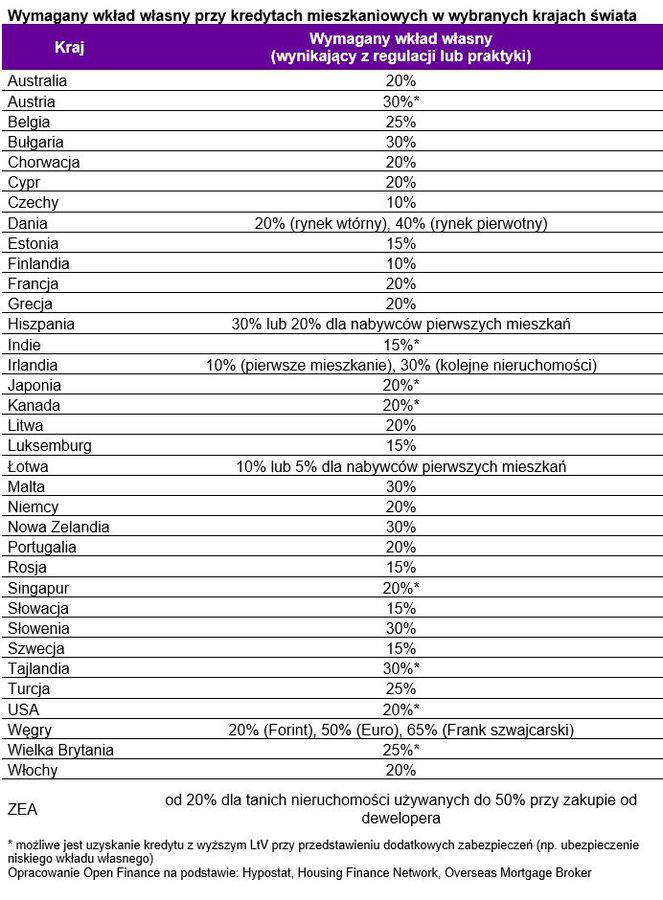

Na osłodę warto też zwrócić uwagę na dane zebrane przez Open Finance, z których wynika, że wymagania narzucone na banki przez rodzimą Komisję Nadzoru Finansowego nie są wcale nadmiernie restrykcyjne na tle obowiązujących w innych częściach globu. Dane zebrane przez Open Finance z 36 krajów pokazują bowiem, że w większości z nich banki pozwalają na zadłużenie osobom, które posiadają przynajmniej 20% wkładu własnego (LtV na poziomie maksymalnie 80%). Taka sytuacja ma miejsce w 28 przebadanych krajach, czyli mniej więcej w trzech na cztery wzięte pod uwagę.

fot. mat. prasowe

Wymagany wkład własny przy kredytach mieszkaniowych w wybranych krajach świata

W Danii potrzebne jest 20% (rynek wtórny) lub 40% (rynek pierwotny) wkładu własnego.

Z drugiej strony znaleźć można też kraje, w których wymagania dotyczące wkładu w własnego są znacznie bardziej restrykcyjne niż nad Wisłą. Przynajmniej 30-proc. wkładu własnego wymagają banki austriackie, hiszpańskie czy słoweńskie. Jeszcze trudniej jest zadłużyć się w Zjednoczonych Emiratach Arabskich czy na Węgrzech. We wspomnianym kraju arabskim wymagania odnośnie wkładu własnego są zróżnicowane w zależności od kraju pochodzenia nabywcy, rodzaju nieruchomości i jej wartości, ale mogą wynosić nawet 50% ceny nieruchomości (lokale deweloperskie w trakcie budowy). Wysokie wymagania spotkają też Węgrów, którzy chcieliby zadłużyć się w obcej walucie. Gdyby mieszkaniec Budapesztu próbował zadłużyć się we franku szwajcarskim lub jenie musi mieć aż 65% ceny mieszkania w gotówce.

Bartosz Turek, analityk

"Mieszkanie bez wkładu własnego". Czym jest spłata rodzinna i kto może z niej skorzystać?

"Mieszkanie bez wkładu własnego". Czym jest spłata rodzinna i kto może z niej skorzystać? oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}