Edukacja finansowa Polaków do poprawy

2017-01-11 13:05

Edukacja finansowa po polsku to przeważnie nauka na własnych błędach. Aż 2/3 Polaków przebadanych przez Ipsos na zlecenie platformy Kapitalni.org przyznaje, że wiedzę czerpie ze swoich doświadczeń. Jednocześnie zaledwie 31 proc. ankietowanych określa ją jako dobrą lub bardzo dobrą. Niewątpliwie do zrobienia jest jeszcze bardzo wiele.

Przeczytaj także: Budżet domowy nie sprawia nam kłopotów, ale o finansach wiemy mało

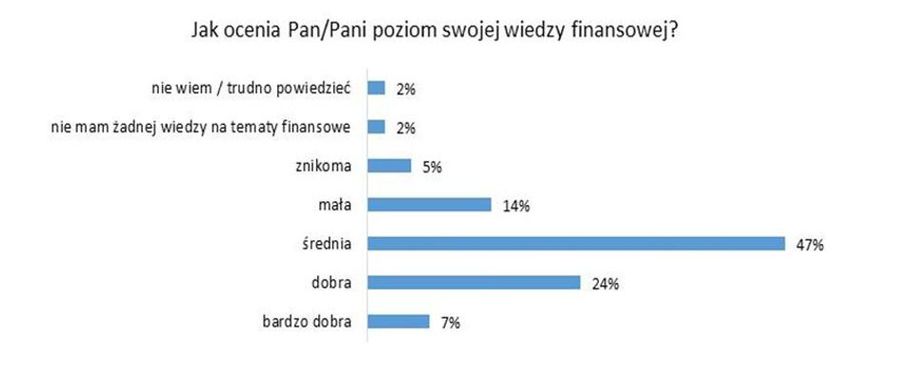

Badanie zrealizowane przez Ipsos dowodzi, że edukacja finansowa Polaków pozostawia wiele do życzenia. Co piąty ankietowany określa swoją wiedzę ekonomiczną jako słabą, a 47 proc. jako średnią. Lepszymi wynikami chwali się niespełna 1/3 badanych. Sytuacja nie wygląda więc najlepiej, tym bardziej, że niewystarczająca wiedza może przekładać się na złe decyzje finansowe, a te z kolei przekładają się najczęściej na pogorszenie sytuacji materialnej.Niestety okazuje się również, że dość niska ocena, którą wystawiają sobie Polacy znajduje odzwierciedlenie w realiach - tylko część z nas udziela poprawnych odpowiedzi na pytania związane z finansami. I tak np. zdecydowana większość ankietowanych nie wie, jak postąpić w razie problemów ze spłatą raty, pożyczki lub kredytu. 43 proc. deklaruje, że w takiej sytuacji zwraca się o pomoc do najbliższych. Gorsze jest jednak to, że aż 17 proc. nie robi zupełnie nic, a 9 proc. zapożycza się w innym banku lub firmie pożyczkowej, aby uregulować powstałe zadłużenie.

fot. mat. prasowe

Jak ocenia Pan/i poziom swojej wiedzy finansowej?

Niemal połowa ankietowanych uważa, że ich wiedza jest średnia.

– Nasza edukacja finansowa wyraźnie kuleje. Najwidoczniej nie zdajemy sobie sprawy, że bierna postawa tylko pogłębia nasze problemy. Równie niepokojące jest to, że na spłatę zadłużenia zapożyczamy się w kolejnej instytucji. To prosta droga do spirali zadłużenia, z której bardzo trudno wyjść. O problemach z uregulowaniem należności na czas należy poinformować firmę, która udzieliła nam pożyczki. Istnieje szereg rozwiązań, które pozwolą wspólnie znaleźć wyjście z tej sytuacji. Niestety, taką aktywną postawę wykazuje jedynie jeden na pięciu badanych – mówi Marcin Borowiecki.

66 proc. Polaków potrafi poprawnie wskazać całkowity koszt pożyczki jako najważniejszy parametr porównywania oferty firm pożyczkowych. Z kolei 46 proc. ankietowanych wie, że oprocentowanie popularnego rachunku oszczędnościowo-rozliczeniowego (ROR) jest minimalne. Aż 15 proc. ankietowanych przyznaje jednak, że nie wie, co to jest ROR, a 6 błędnie wskazuje, że jest to konto oprocentowane wyżej niż konto oszczędnościowe.

Czytaj także:

- Jak wyjść z długów? Jak w nie nie wpaść?

- Sprawdź swoje długi i pozbądź się kłopotów

O finansach uczy nas życie

Jak wynika z badania Kapitalni.org samoocena pod kątem znajomości finansów jest najniższa wśród najmłodszych klientów instytucji finansowych. Jako dobrą lub bardzo dobrą swoją wiedzę w tej dziedzinie oceniło jedynie 23 proc. ankietowanych w wieku 20-24 (wobec ponad 30 proc. wśród osób między 35 a 55 rokiem życia). Osoby młodsze najczęściej przyznają, że ich wiedza jest mała, znikoma lub że nie mają jej wcale (37 proc. wobec 17-20 proc. w pozostałych grupach wiekowych).

Najmłodsi ankietowani wypadają również najsłabiej w teście wiedzy o finansach. Najmniej osób z tej grupy potrafi wskazać, czym jest ROR – 37 proc. Tylko połowa z nich potrafi poprawnie odpowiedzieć na pytanie o najważniejszy parametr pozwalający na porównanie pożyczek.

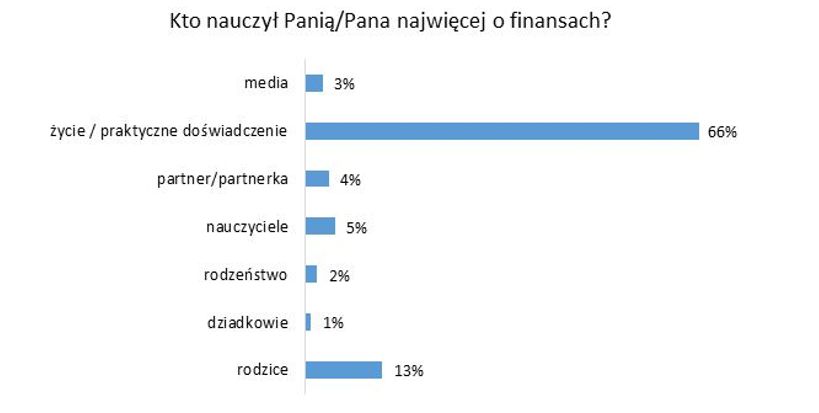

Najczęściej poprawnych odpowiedzi niemal na wszystkie pytania dotyczące finansów udzielały osoby w wieku 45+ – co pokrywa się z ich wysoką samooceną. To również dowód na to, że, jak deklaruje 66 proc. Polaków, wiedzę finansową pozyskujemy przede wszystkim w praktyce.

fot. mat. prasowe

Kto nauczył Panią/Pana najwięcej o finansach?

2/3 z nas wiedzę finansową zyskuje w praktyce.

Badania wskazują, że miejscem edukacji finansowej rzadko jest dom. Tylko 16 proc. ankietowanych jako główne źródło wiedzy finansowej wskazuje na rodziców, rodzeństwo i dziadków.

– Mały wpływ rodziny na wiedzę o finansach może wynikać z naszej przeszłości – w PRL nie było instrumentów finansowych, wiedza o finansach wydawała się niepraktyczna. W polskich domach nie ma zatem wielopokoleniowej tradycji rozmawiania na ten temat – mówi Tomasz Jaroszek, ekspert Kapitalni.org.

Badani przyznają także, że niewiele o finansach nauczyła ich szkoła. Jako główne źródło wiedzy na ten temat wskazuje ją jedynie 5 proc. ankietowanych.

– Edukacja finansowa jest kierunkiem, w którym powinniśmy zmierzać, jeśli myślimy o stabilnym i zrównoważonym rozwoju rynku finansowego i społeczeństwa. Nasz cel to „odczarowanie” jej postrzegania jako trudnej i nudnej – m.in. poprzez wprowadzenie do nauki elementów grywalizacji znanych z gier komputerowych. Zaprojektowaliśmy platformę Kapitalni.org tak, by odwiedzające ją osoby angażowały się w edukację długofalowo. Przez wybrane obszary tematyczne dostępne na platformie użytkownika poprowadzą animowani przewodnicy. Wraz z postępem gry i poprawą naszych finansów, zmienia się również wygląd naszego awatara. Przejście przez kolejne etapy edukacji umożliwi zebranie punktów, od których uzależnione będzie miejsce gracza w rankingu – mówi Agnieszka Szczepanik, kierownik projektu Kapitalni.org w Wonga w Polsce.

Reklama źródlem informacji

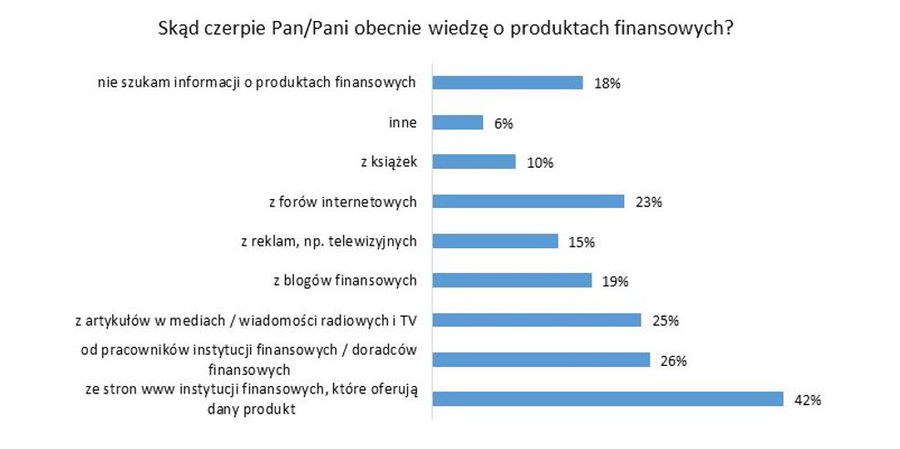

Skąd pozyskujemy bieżące informacje o produktach i usługach finansowych? Przede wszystkim ze stron internetowych instytucji (42 proc.) oraz od ich pracowników (26 proc.). Dla 15 proc. ankietowanych najważniejszym źródłem informacji są reklamy. W grupie wiekowej 20-24 aż 26 proc. respondentów wskazało je jako główny kanał wiedzy o produktach finansowych. 18 proc. Polaków korzystających z internetu w ogóle nie poszukuje wiedzy na ten temat.

fot. mat. prasowe

Skąd czerpie Pani/Pan obecnie wiedzę o produktach finansowych?

Co piąty Polak korzystający z internetu w ogóle nie poszukuje wiedzy na ten temat.

– To niepokojące, że głównym źródłem informacji o produktach i usługach finansowych są przede wszystkim kanały sprzedażowe oferujących je instytucji. W idealnej sytuacji wiedza powinna być pozyskiwana aktywnie. Tylko samodzielnie weryfikując informacje możemy mówić o odpowiedzialnym korzystaniu z produktów finansowych – mówi Marcin Borowiecki, prezes Wonga w Polsce.

Przeczytaj także:

Oszczędzanie pieniędzy i zadłużenie. Czego nie wiemy o finansach?

Oszczędzanie pieniędzy i zadłużenie. Czego nie wiemy o finansach?

Oszczędzanie pieniędzy i zadłużenie. Czego nie wiemy o finansach?

Oszczędzanie pieniędzy i zadłużenie. Czego nie wiemy o finansach?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}

{kind=link}