500 plus: raczej konsumpcja niż oszczędzanie pieniędzy?

2017-03-16 00:35

O tym, że Polacy nie są mistrzami oszczędzania, nie trzeba przekonywać chyba nikogo. Tym bardziej cieszyć może rosnący odsetek osób, które decydują się jednak na gromadzenie wolnych środków. Celem jest najczęściej tzw. "czarna godzina". Widać również rosnący optymizm społeczeństwa, dostrzegalny zwłaszcza wśród beneficjentów programu 500 plus, którzy dobrze oceniają bieżącą sytuację i z nadzieją spoglądają w przyszłość. Pieniądze na dzieci ciągle jednak przeznaczają głównie na konsumpcję - wynika z najnowszego badania zrealizowanego przez Deutsche Bank.

Przeczytaj także: Rodzina 500+, czyli pieniądze, które wydajemy na bieżąco

W kwietniu bieżącego roku upływa rok od wprowadzenia rządowego programu dopłat dla rodzin z dziećmi. Badania przeprowadzone jeszcze przed uruchomieniem wsparcia dowodziły, że beneficjenci 500 plus zamierzają spożytkować dodatkowe pieniądze głównie na edukację dzieci, książki i pomoce naukowe. Co piąty deklarował natomiast, że otrzymywane środki będzie odkładał z myślą o przyszłości. Czy oszczędzanie z 500 plus faktycznie się udało?Po upływie 12 miesięcy wpływ 500 plus na oszczędności Polaków nie oszołamia. Z cyklicznego raportu Narodowego Banku Polskiego „Sytuacja finansowa gospodarstw domowych w III kwartale 2016 r.” wynika, że w badanym okresie stopa dobrowolnych oszczędności (odkładanym z własnej woli, a nie np. w ramach funduszy emerytalnych) podskoczyła o zaledwie 2 proc. W poprzednim kwartale sięgała ona 3,1 proc., a średnia z ostatniej dekady to 2,4 proc.

NBP podkreśla jednak, że ocena wpływu programu 500 plus na oszczędności Polaków nie jest łatwa.

– Z jednej strony, w rodzinach z większą gromadką dzieci napływ dodatkowych środków jest na tyle duży, że mają z czego oszczędzać – mówi Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej Deutsche Bank. – Z drugiej jednak - dane o spożyciu sugerują, że tak nie jest i większość pieniędzy ciągle pochłaniają cele konsumpcyjne. W III kwartale dynamika wydatków gospodarstw domowych sięgnęła 3,9 proc., a więc była o 0,6 proc.wyższa niż kwartał wcześniej.

NBP sugeruje, że beneficjenci 500 plus nie są skłonni do odkładania na przyszłość ze względu na ich większy optymizm. O ile wśród gospodarstw domowych, które nie korzystają z tej subwencji, ocena bieżącej i przyszłej sytuacji jest negatywna, to osoby z rządowym wsparciem pozytywnie zapatruje się zarówno na teraźniejszość, jak i na przyszłość. Stan ducha, jak twierdzi bank centralny, ma istotny wpływ na postawy finansowe Polaków, dla których istotnym motywatorem do oszczędzania jest poczucie zagrożenia. Szacunki NBP wskazują, że pogorszenie własnej sytuacji finansowej zwiększa prawdopodobieństwo wzrostu oszczędności o 10 pp. Do oszczędzania mocno motywuje również słaba prognoza makroekonomiczna.

Czytaj także:

- Oszczędzanie. Jak wytrwać w postanowieniach noworocznych?

- Czy Jan Kowalski ma plan finansowy na 2017 rok?

Na czarną godzinę

Obserwacje i dane NBP znajdują potwierdzenie w tegorocznej edycji badań Deutsche Bank dotyczących oszczędności Polaków, którym zostali objęci także beneficjenci programu 500 plus.

- Trzeci rok z rzędu Deutsche Bank bada trendy związane z oszczędzaniem w polskim społeczeństwie. Najnowsze wyniki wskazują na dość istotne zmiany w nastawieniu Polaków do planowania swoich finansów – mówi Monika Szlosek.

fot. mat. prasowe

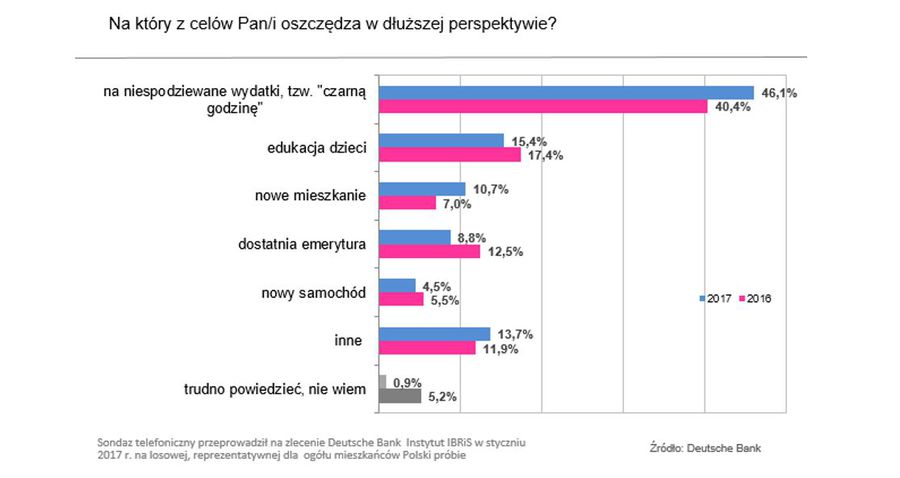

Na który z celów Pan/i oszczędza w dłuższej perspektywie?

Główny cel oszczędzania to ciągle tzw. czarna godzina.

Pierwszy wniosek może być nieco zaskakujący, ponieważ w stosunku do 2015 r. wzrósł odsetek odkładających „na czarną godzinę”. O ile przed rokiem było to 40,3 proc. to w tym roku odsetek takich odpowiedzi wyniósł 46,1 proc. (dodajmy, że dwa lata temu aż 55 proc. Polaków gromadziło pieniądze „na wszelki wypadek”). Skąd ten skok oszczędności odkładanych bez konkretnego celu? Z badań Deutsche Bank wynika, że jest to wynik wzrostu niepewności wśród osób niepobierających dodatkowych świadczeń rodzinnych z budżetu, co jest w pełni zgodne z obserwacjami NBP. Odsetek oszczędzających na czarną godzinę wśród gospodarstw, które nie korzystają z 500 plus, wynosi aż 51 proc., a wśród beneficjentów programu tylko 26 proc.

Różnic w postawach wobec własnych finansów między tymi dwiema grupami jest więcej. Na drugim miejscu spośród celów oszczędnościowych rodziny 2+2 i więcej wskazują edukację dzieci. Co piąte gospodarstwo przeznacza środki na naukę. W przypadku rodzin nieotrzymujących dodatkowych świadczeń jest to 14 proc. Program 500 plus mocno motywuje też do oszczędzania na mieszkanie. 19 proc. beneficjentów odkłada pieniądze na ten cel. To 10 pp. więcej niż odsetek gospodarstw, które nie korzystają z dobrodziejstw programu. Role odwracają się, jeśli chodzi o oszczędzanie na emeryturę, na którą odkłada tylko 4 proc. rodzin z subwencją i 10 proc. gospodarstw bez wsparcia. Niewielkie zainteresowanie oszczędnościami w grupie beneficjentów 500 plus znajduje także odzwierciedlenie w bardzo ograniczonym popycie na specjalną emisję obligacji dla korzystających z programu.

Zdaniem prof. Małgorzaty Bombol ze Szkoły Głównej Handlowej, eksperta Deutsche Bank, deklaracje beneficjentów bywają werbalizacją ich idealistycznych wyobrażeń o sobie samych.

– W rzeczywistości przypływ gotówki musiał zostać zweryfikowany o „czynnik pokus rynkowych”. Odkładane marzenia np. o wakacyjnych wyjazdach czy doposażeniu gospodarstw domowych w nowe dobra trwałego użytku wreszcie mogły stać się faktem - komentuje. – Dlatego też nie dziwi pierwszy impuls konsumpcyjny z programu 500 plus. Ponadto należy pamiętać, że w wielu niezamożnych gospodarstwach domowych środki z programu zostały przeznaczone na spłatę najpilniejszych zobowiązań. Jak zaznacza prof. Bombol ważną kwestią jest dalszy rozwój zachowań finansowych beneficjentów. – Tu upatrywałabym pola do zachęt ze strony banków, oferujących produkty mobilizujące do systematycznego odkładania i budowania kapitału początkowego na start w dorosłe życie prawdziwych adresatów programu – czyli dzieci.

Takich zachęt do oszczędzania nie brakuje po stronie banków.

– Przykładowo Deutsche Bank przygotował dla rodziców lokatę Plan 500+ Premia, program systematycznego oszczędzania rozpisany na 10 lat, z comiesięczną wpłatą na rachunek dowolnej kwoty z możliwością uzyskania nawet 500 zł rocznie premii na każde dziecko – mówi Monika Szlosek.

Kobiety stawiają na stabilność

Badania Deutsche Bank pokazują również ciekawą zależność między płcią a motywami oszczędzania. Generalnie panie stawiają na stabilność, panowie są nieco mniej pragmatyczni. Na czarną godzinę oszczędza 57 proc. respondentek i tylko 37 proc. mężczyzn. W porównaniu do 2015 r. mamy wzrost wśród kobiet aż o 16 pp. i spadek wśród respondentów o 3 pp. Panie częściej też niż mężczyźni myślą o nowym mieszkaniu (odpowiednio 14 proc. i 7 proc.) i o emeryturze (11 proc. vs 7 proc.). Panowie z kolei bardziej skłonni są przeznaczać pieniądze na edukację dzieci (26 proc. vs 6 proc.) oraz, co mniej zaskakuje, na samochód (8 proc. vs 1 proc.).

Wyniki badań Deutsche Bank są spójne z analizami NBP jeszcze w jednej kwestii: oszczędzania na emeryturę. Z raportu o sytuacji finansowej gospodarstw domowych wynika, że po reformie OFE na oszczędzanie w otwartych funduszach zdecydowało się tylko 12 proc. Polaków. Niestety, wraz z kolejnymi, młodymi rocznikami wchodzącymi na rynek, odsetek zainteresowanych emeryturą spoza ZUS maleje. Z kolei z badań Deutsche Bank wynika, że o ile jeszcze przed rokiem o dodatkowym zabezpieczeniu na emeryturze myślało 12 proc. respondentów, tak w tym roku odsetek zapobiegliwych spadł do 8,8 proc. Potwierdza się też teza o spadku zainteresowania emeryturą wraz z wiekiem. W 2016 r. 11 proc. osób w wieku 25-34 lata jako cel oszczędności wskazywało budowę poduszki finansowej na przyszłość. W tegorocznej edycji badań tylko 8 proc. respondentów w tej grupie wiekowej odkłada ekstra pieniądze na starość. Osłabła też nieco chęć do kumulowania pieniędzy na jesień życia w pokoleniu czterdziesto- i pięćdziesięciolatków, które jednak na tle innych roczników charakteryzuje się największą zapobiegliwością w oszczędzaniu na czas po zakończeniu aktywności zawodowej. O ile jednak przed rokiem niemal co trzeci ankietowany z tej grupy wiekowej (29 proc.) zbierał na dostatniejszą emeryturę, to w tym roku odsetek wynosi już 23 proc. Nieznaczny spadek mamy też wśród osób będących już na progu emerytury - 55-64 lata: z 14 proc. w 2016 r. do 13 proc. obecnie.

Natomiast jak się okazuje, nie ma oczywistego związku między dochodami, a skłonnością do oszczędzania na emeryturę. Z badań Deutsche Bank Polska wynika, że największy odsetek planujących swoje finanse długofalowo, jest wśród najlepiej zarabiających osób - z tej grupy oszczędza co szósty ankietowany (18 proc.). Osoby o zarobkach powyżej średniej krajowej nie grzeszą zapobiegliwością, gdyż zaledwie 7 proc. Polaków z miesięcznymi dochodami w granicach 5 tys. zł gromadzi kapitał na starość. Najwyższy odsetek oszczędzających na późne lata, za osobami najlepiej uposażonymi, występuje w grupie dochodowej 2000-3000 zł. 15 proc. ankietowanych odpowiedziało, że emerytura jest jednym z celów ich oszczędzania.

Badania Deutsche Bank pokazują wyraźnie rysujący się spadek zainteresowania w społeczeństwie skłonnością do oszczędzania. I to pomimo rosnących zarobków, jak też napływu funduszy z 500 plus. To niepokojąca tendencja, tym bardziej, że jak podaje NBP w cytowanym raporcie, to krajowe oszczędności wkrótce będą stanowiły bazę do realizowania inwestycji w polskiej gospodarce. W 2016 r. bank centralny po raz pierwszy odnotował realny odpływ kapitału zagranicznego z Polski. Przez ostatnie 25 lat to oszczędności Niemców, Austriaków, Francuzów, Włochów i mieszkańców innych krajów Europy napędzały u nas inwestycje, bo Polacy dopiero budowali własny kapitał. Bez odpowiedniego zaplecza kapitałowego Polaków może być trudno w przyszłości finansować projekty infrastrukturalne czy budownictwo mieszkaniowe.

Przeczytaj także:

Wyciśnij 500 plus jak cytrynę

Wyciśnij 500 plus jak cytrynę

Wyciśnij 500 plus jak cytrynę

Wyciśnij 500 plus jak cytrynę

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Freelancer: jak pracuje, ile zarabia, skąd ma zlecenia?

Freelancer: jak pracuje, ile zarabia, skąd ma zlecenia?

{kind=link}