Jak inflacja zmienia rynek obligacji skarbowych?

2017-04-19 13:46

Skokowy powrót zmienia rynek obligacji skarbowych. Oszczędzający coraz chętniej kupują te papiery detaliczne, które są indeksowane wskaźnikiem inflacji, co odbywa się kosztem popularności stałego oprocentowania.

Przeczytaj także: Inflacja zje zysk z obligacji, ale nie ze wszystkich

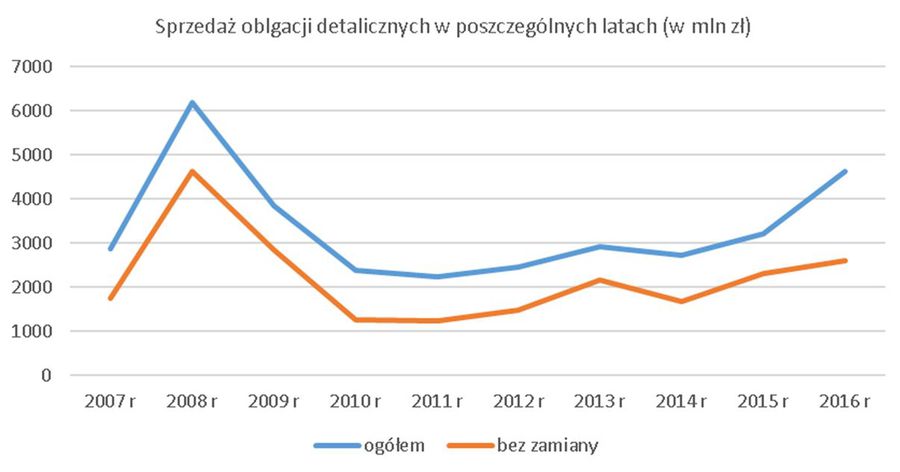

Obserwacja zmian, którym podlega rynek obligacji skarbowych, prowadzi do dwóch bardzo jednoznacznych wniosków. Po pierwsze, dynamicznie rośnie zainteresowanie oszczędzających zakupami tych papierów, po drugie, zdecydowanie zwiększa się popyt na obligacje chroniące przed inflacją, przy malejącym udziale papierów o stałym oprocentowaniu. W pierwszym kwartale Ministerstwo Finansów sprzedało na rynku detalicznym obligacje skarbowe o wartości prawie 1,4 mld zł. Gdyby taka dynamika utrzymała się w kolejnych miesiącach, zdecydowanie przekroczony zostałby ubiegłoroczny wynik, zamykający się kwotą 4,6 mld zł, najwyższy od zanotowanego w 2008 r., gdy w reakcji na kryzys finansowy, kapitał przenoszony był do najbardziej bezpiecznych instrumentów finansowych.Obecnie wzmożony popyt na obligacje nie wynika jednak z obaw przed kolejnym kryzysem, lecz powodowany jest poszukiwaniem bardziej atrakcyjnych niż lokaty bankowe, możliwości lokowania oszczędności. Przy wynoszącym 1,5 proc. średnim oprocentowaniu lokat, sięgające od 2,1 do 2,7 proc. odsetki oferowane przez papiery skarbowe, są w stanie zachęcić wiele osób do skorzystania z tej okazji. Oprócz tego argumentu, jest jeszcze jeden powód, dla którego rynek obligacji detalicznych stał się tak bardzo popularny. Jest nim rosnąca skokowo inflacja.

fot. mat. prasowe

Sprzedaż obligacji detalicznych w poszczególnych latach

Wzmożony popyt na obligacje nie wynika obecnie z obaw przed kolejnym kryzysem, ale z poszukiwania alternatyw dla lokat.

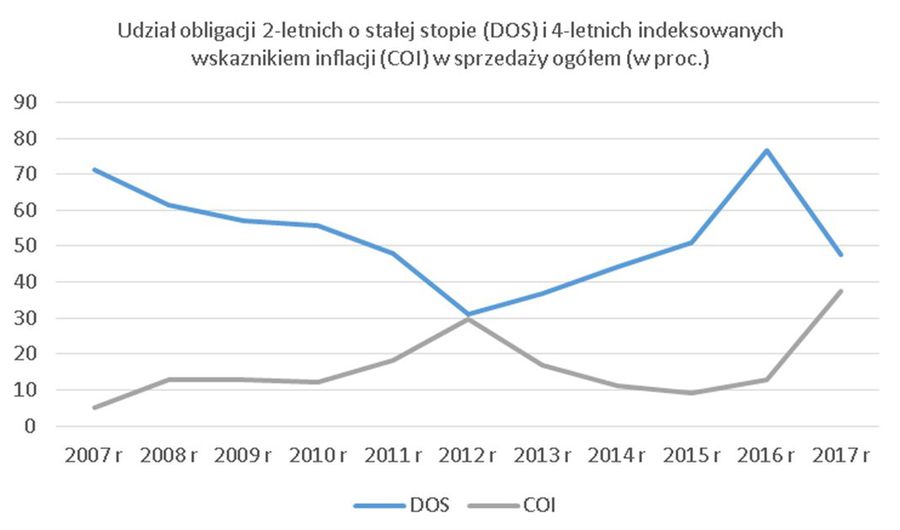

Od kilku lat, aż do października ubiegłego roku, największym zainteresowaniem oszczędzających cieszyły się dwuletnie papiery o stałym oprocentowaniu. Ich udział w sprzedaży obligacji detalicznych ogółem, sięgał w ciągu ostatnich dwóch lat od 60 do 83 proc. Warto zauważyć, że spośród wszystkich rodzajów obligacji skarbowych, dwulatki charakteryzowały się jednocześnie najniższym oprocentowaniem. Magnesem przyciągającym nabywców był krótki okres zaangażowania kapitału (pozostałe wymagają zamrożenia kapitału na okres od 3 do10 lat) oraz niezmienna w całym okresie wysokość odsetek. Te dwie cechy przesądzały o ich atrakcyjności, nawet kosztem nieco niższego oprocentowania.

fot. mat. prasowe

Udział obligacji 2-letnich i 4-letnich w sprzedaży ogółem

W 2012 r. udział dwulatek i papierów czteroletnich indeksowanych wskaźnikiem inflacji był niemal identyczny.

Wybór tych obligacji był najbardziej racjonalną decyzją w warunkach spadających stóp procentowych, które osiągnęły poziom najniższy w historii, a wiele wskazywało na to, że mogą jeszcze bardziej pójść w dół. Dodatkowym czynnikiem, przemawiającym za tymi papierami, była obniżająca się inflacja. Rada Polityki Pieniężnej rozpoczęła cykl obniżek stóp procentowych jesienią 2012 r. W tym samym czasie zaczęła się spadkowa tendencja inflacji. I od tego momentu rosła popularność obligacji dwuletnich. W 2012 r. udział dwulatek i papierów czteroletnich indeksowanych wskaźnikiem inflacji był niemal identyczny i sięgał po około 30 proc. sprzedaży ogółem. Rok później sprzedaż tych ostatnich zmniejszyła się do niespełna 17 proc., a dwulatek wzrosła do prawie 37 proc.

W kolejnych latach różnica ta przechylała się jeszcze mocniej na korzyść obligacji dwuletnich. Działo się tak aż do października 2016 r., gdy można już było spodziewać się, że Rada Polityki Pieniężnej stóp nie obniży i raczej będzie się zastawiać nad ich podwyższeniem, a powrót inflacji był niemal pewny. Styczniowy skok wskaźnika cen towarów i usług konsumpcyjnych do 1,8 proc. i lutowa poprawka do 2,2 proc., przesądziły sprawę i udział w sprzedaży obligacji indeksowanych inflacją dynamicznie się zwiększył, przekraczając w marcu 45 proc., podczas gdy jeszcze w listopadzie 2016 r. sięgał zaledwie 17 proc. Perspektywa utrzymywania się inflacji w okolicach 2 proc. z prawdopodobną tendencją zwyżkową w kolejnych latach, będzie powodowała spadek atrakcyjności obligacji dwuletnich o stałym oprocentowaniu (obecnie odsetki w ich przypadku wynoszą 2,1 proc. w skali roku) i wzmacniała zainteresowanie papierami czteroletnimi, indeksowanymi wskaźnikiem inflacji (zapewniają one 1,25 punktu procentowego powyżej inflacji).

Presja inflacyjna jest jeszcze zbyt słaba, by wpłynąć na rynek obligacji korporacyjnych. Oprocentowanie dominujących na nim papierów o oprocentowaniu zmiennym, opierającym się na stawkach WIBOR, wynosi 4-5 proc. skutecznie chroniąc przed inflacją, zaś odsetki w przypadku papierów o stałym oprocentowaniu sięgają 7-9 proc., dając jeszcze większy bufor.

Roman Przasnyski, Główny Analityk

Przeczytaj także:

Kolejne obligacje skarbowe z niższym oprocentowaniem

Kolejne obligacje skarbowe z niższym oprocentowaniem

Kolejne obligacje skarbowe z niższym oprocentowaniem

Kolejne obligacje skarbowe z niższym oprocentowaniem

oprac. : eGospodarka.pl

Przeczytaj także

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}