Czytaj OWU, poznawaj haczyki

2017-08-05 10:22

Ubezpieczenie mieszkania to produkt dość często wybierany z oferty krajowych ubezpieczycieli. Zanim jednak zdecydujemy się na jego zakup, sprawdźmy warunki ochrony. Dokładna lektura OWU pozwoli nam uniknąć rozczarowania.

Przeczytaj także: Ubezpieczenie mieszkania: najpierw przeczytaj OWU

Przede wszystkim należy pamiętać, że wszelkie konkrety odnośnie ochrony, którą gwarantuje nam polisa mieszkaniowa, znajdują się w dokumencie zwanym OWU, czyli w Ogólnych Warunkach Ubezpieczenia. Wprawdzie jego lektura nie należy do pasjonujących, ale przynajmniej coraz większe grono ubezpieczycieli dokłada starań, aby był on jak najbardziej przejrzysty i czytelny. Tak czy inaczej, na zaznajomienie się z zapisami OWU warto zarezerwować sobie dłuższą chwilę.„Zasadniczym błędem, nagminnie zresztą popełnianym przez Polaków kupujących ubezpieczenie mieszkania i inne polisy, jest niewczytywanie się w definicje zawarte w OWU” - mówi Paweł Kuczyński, prezes porównywarki ubezpieczeń Ubea.pl.

O tym, jak dużą rolę odgrywają definicje ubezpieczeniowe, niech przekona nas pewien przykład. W ogólnych warunkach ubezpieczenia mieszkaniowego z PZU znajdziemy informacje o tym, że zalanie następuje m.in. na wskutek nieumyślnego pozostawienia otwartych kranów i zaworów. Warunki ubezpieczenia mieszkaniowego oferowanego przez Link4 (markę PZU) wskazują, że ochrona też obejmuje zalanie na wskutek nieumyślnego pozostawienia kranów i zaworów, ale tylko wtedy, gdy taka sytuacja była skutkiem udokumentowanej przerwy w dostawie wody.

„Podobne rozbieżności w pozornie zbliżonych pojęciach i zakresach ochrony sprawiają, że trudno jest porównywać ubezpieczenia domu lub mieszkania tylko pod względem wysokości składki. W przypadku wspomnianych polis, nie mamy bowiem do czynienia z ujednoliceniem zakresu ochrony” - zwraca uwagę Andrzej Prajsnar, ekspert porównywarki ubezpieczeń Ubea.pl.

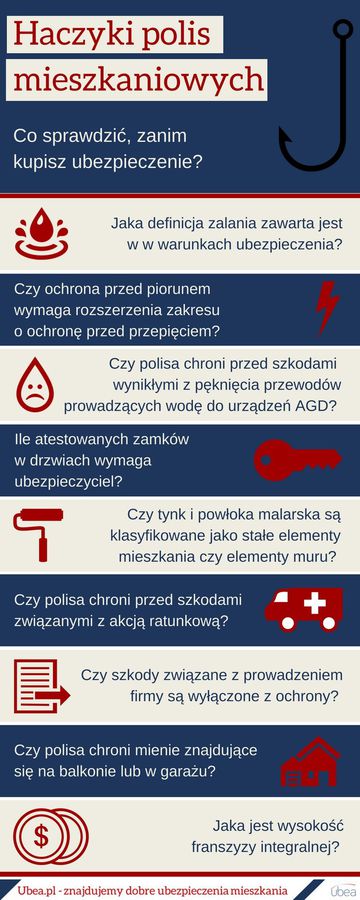

Definicja zalania w OWU to nie jedyna problematyczna kwestia, którą powinny sprawdzić osoby kupujące polisę mieszkaniową. Przed zakupem takiego ubezpieczenia, trzeba również zwrócić uwagę na:

- ochronę urządzeń elektrycznych przed uderzeniem pioruna, która zwykle wymaga rozszerzenia zakresu ubezpieczenia (o ochronę przed przepięciem)

- ewentualną odpowiedzialność ubezpieczyciela za szkody wynikające z pęknięcia przewodów doprowadzających wodę do urządzeń AGD (np. pralki lub zmywarki)

- wymagania dotyczące liczby atestowanych zamków w drzwiach (takie wymagania występują, gdy klient wykupuje ochronę przed skutkami włamania lub wandalizmu)

- ewentualną klasyfikację tynków oraz powłok malarskich jako stałych elementów mieszkania, a nie elementów muru (w takim przypadku, podstawowe ubezpieczenie murów nie będzie obejmować skutków zniszczenia tynku)

- odpowiedzialność ubezpieczyciela za zniszczenia związane z akcją ratunkową (przykład: podczas akcji ratunkowej wymagane jest np. zalanie mieszkania wodą w celu ugaszenia pożaru, a nie wszyscy ubezpieczyciele pokryją skutki takiego zalania w ramach podstawowej ochrony)

- wyłączenie z ochrony przedmiotów wykorzystywanych w ramach działalności gospodarczej i szkód związanych z prowadzeniem firmy (takie wyłączenie często występuje w polisach sprzedawanych konsumentom)

- zapisy OWU wyłączające odpowiedzialność ubezpieczyciela za pojazdy parkowane w garażach oraz mienie znajdujące się na balkonach i loggiach w chwili wystąpienia szkody

- wysokość franszyzy integralnej, która wyznacza poziom kosztów samodzielnie pokrywanych przez właściciela lokalu

fot. mat. prasowe

Haczyki polis mieszkaniowych

Warto jest sprawdzić, jaką definicję zalania mieszkania przyjął ubezpieczyciel

„Jeżeli jakieś sformułowania z OWU wydają się niejasne (pomimo definicji), to warto zasięgnąć informacji u pracownika zakładu ubezpieczeń albo pośrednika ubezpieczeniowego” - radzi Andrzej Prajsnar, ekspert porównywarki ubezpieczeń Ubea.pl.

Przeczytaj także:

Ubezpieczenie domu a burze, gradobicia i powodzie. Na co zwracać uwagę?

Ubezpieczenie domu a burze, gradobicia i powodzie. Na co zwracać uwagę?

Ubezpieczenie domu a burze, gradobicia i powodzie. Na co zwracać uwagę?

Ubezpieczenie domu a burze, gradobicia i powodzie. Na co zwracać uwagę?

oprac. : eGospodarka.pl

Przeczytaj także

na wakacje [© hin255 - Fotolia]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Freelancer: jak pracuje, ile zarabia, skąd ma zlecenia?

Freelancer: jak pracuje, ile zarabia, skąd ma zlecenia?

{kind=link}