Zdolność kredytowa VII 2017

2017-08-10 13:46

471 tys. zł – tyle może pożyczyć na mieszkanie trzyosobowa rodzina. Aż 3 instytucje chciałyby familii dać przynajmniej pół miliona złotych na zakup „czterech kątów”. Nie dziwi więc, że z tej hojności chce skorzystać coraz więcej osób. Rosnący popyt zaczyna przekładać się na wzrost cen mieszkań.

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

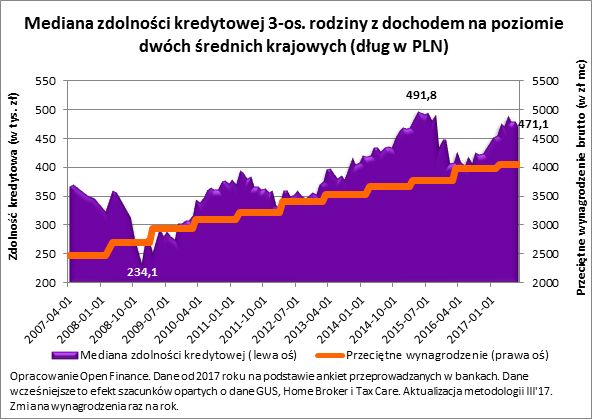

Trzyosobowa rodzina, w której rodzice pracują, powinna móc zadłużyć się na zakup mieszkania na kwotę ponad 471 tys. zł – wynika z najświeższych danych zebranych przez Open Finance (mogą one jeszcze podlegać aktualizacji). Wartość ta jest medianą, a więc połowa banków chciałaby modelowej rodzinie pożyczyć więcej, a połowa zaoferowałaby niższą kwotę. To o prawie 10 tysięcy mniej niż przed miesiącem, ale wciąż o 45 tys. zł więcej niż przed rokiem.Do obliczeń przyjęto, że dwie osoby powinny otrzymywać „na rękę” kwotę 5772,06 zł (każdy z rodziców zarabia po średniej krajowej). Do tego szacunki zakładają, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest też skorzystać z dwóch dodatkowych produktów - rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Do obliczeń przyjęto, że dwie osoby powinny otrzymywać „na rękę” kwotę 5772,06 zł (każdy z rodziców zarabia po średniej krajowej).

Trzy razy po pół miliona

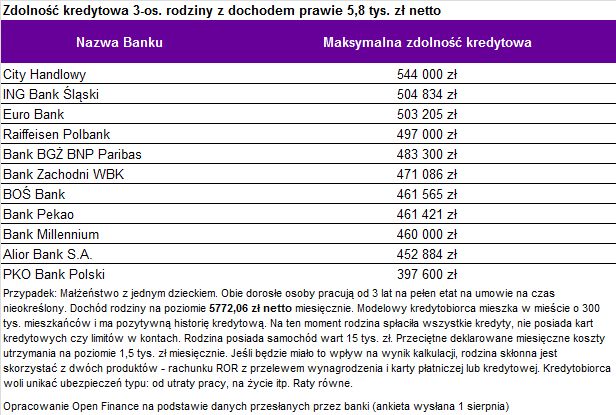

Efekt? Modelowa rodzina może udać się aż do trzech banków po ponad pół miliona na zakup własnych „czterech kątów”. O ile familia dysponuje wymaganym wkładem własnym, taką kwotę zaoferują jej Citi Handlowy, ING Bank Śląski i Euro Bank. Niewiele mniej chcą pożyczyć: Raiffeisen Polbank i BGŻ BNP Paribas. Te instytucje byłyby na 30 lat skłonne pożyczyć ponad 480 tys. zł. Najniższa akceptowana zdolność kredytowa to przypadek PKO BP, ale i w tym przypadku mowa o bez mała 400 tys. zł, co stanowi i tak prawie 70-krotność miesięcznego dochodu.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem prawie 5,8 tys. zł netto

Najwięcej na mieszkanie pożyczą Euro Bank, City Handlowy i ING Bank Śląski.

Banki dołączają do ożywienia

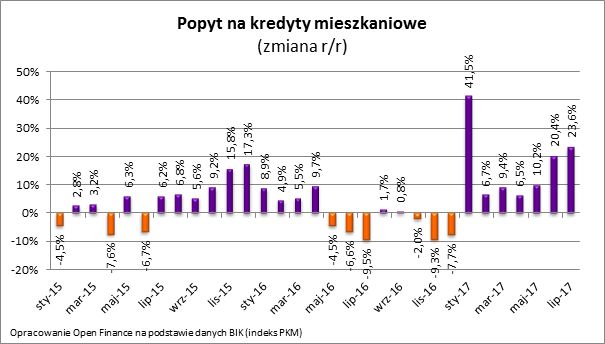

Dzieje się tak pomimo rosnących w ostatnich miesiącach marż kredytowych. Wraz z wysokimi wymaganiami odnośnie wkładu własnego, nie przeszkadzają to Polakom w zgłaszaniu coraz większego popytu na kredyty mieszkaniowe. Z szacunków BIK wynika, że w lipcu popyt ten był o prawie 24% wyższy niż w analogicznym okresie przed rokiem. To już siódmy z rzędu odczyt indeksu, który sugeruje, że Polacy chcą pożyczać więcej niż przed rokiem.

fot. mat. prasowe

Popyt na kredyty mieszkaniowe

Styczniowy popyt na kredyty mieszkaniowe okazał się rekordowy.

Wzrost popytu to wynik nie tylko tego, że więcej osób chce się zadłużać, ale też Polacy chcą zaciągać kredyty na wyższe kwoty. To już może być informacja niepokojąca, bo jest to już kolejne potwierdzenie, że mieszkania w Polsce drożeją. Taki trend potwierdza też lipcowy odczyt indeksu stworzonego przez Home Broker i Open Finance. Wynika z niego, że za mieszkania płaci się teraz o 3,5% więcej niż w analogicznym okresie przed rokiem. Jeszcze mocniejsze wzrosty sugeruje indeks hedoniczny stworzony przez NBP. W tym wypadku dostępne są najświeższe dane za pierwszy kwartał br. Rodzimy bank centralny szacuje, że w największych miastach płacono wtedy aż o 7% więcej za używane lokale niż rok wcześniej.

Dotychczas ożywienie na rynku mieszkaniowym stymulowane było przede wszystkim popytem ze strony nabywców gotówkowych, inwestorów i beneficjentów programu „Mieszkanie dla młodych”. Dziś coraz więcej danych sugeruje, że rosnący popyt na mieszkania ma też coraz większe oparcie w osobach zaciągających kredyty mieszkaniowe bez budżetowych dopłat.

Przydatne linki:

Kredyty hipoteczne

Kredyty złotowe zdrożeją

Każdemu, kto dziś zaciąga kredyt mieszkaniowy zalecana jest rozwaga. Koniecznie trzeba pamiętać, że w przyszłości poziom stóp procentowych wzrośnie, a wraz z nim wyższe będą też raty. Pojedyncza podwyżka stopy referencyjnej o 25 punktów bazowych może oznaczać o kilkanaście złotych wyższy koszt w przeliczeniu na każde 100 tys. zł pożyczone na 30 lat. To oznacza, że jeśli Rada Polityki Pieniężnej zdecyduje się na pojedynczą podwyżkę stóp procentowych, to rata osoby zadłużonej na 3 dekady i 300 tysięcy złotych może wzrosnąć o około 50 złotych. Warto pamiętać, że jeszcze 5 lat temu podstawowa stopa procentowa była około 3 razy wyższa niż dziś. Gdyby do takiego poziomu powróciła, to dzisiejsza rata mogłaby wzrosnąć aż o 40% - np. z 1500 zł dziś do około 2100 zł miesięcznie. Choć obecnie realizacja takiego scenariusza jest bardzo mało prawdopodobna, to nie można jej z całą pewnością wykluczyć. Świadomość zależności pomiędzy wysokością raty i poziomem stóp procentowych to nieodzowny element, który może pomóc uniknąć nadmiernego zadłużania.

Bartosz Turek, analityk

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]](https://s3.egospodarka.pl/grafika2/mieszkania-od-deweloperow/Najwiecej-nowych-mieszkan-od-4-lat-263622-50x33crop.jpg "Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]") Najwięcej nowych mieszkań od 4 lat

Najwięcej nowych mieszkań od 4 lat

{kind=link}

{kind=link}

{kind=link}