Sposoby oszczędzania na przyszłość dziecka

2009-05-31 13:42

Przyszłość dziecka to - obok emerytury - najważniejszy cel długoterminowego oszczędzania. Nie od dzisiaj wiadomo, że jednym z elementów dobrego startu w dorosłość jest odpowiednie wykształcenie. W Polsce edukacja na studiach wyższych na państwowych uczelniach jest teoretycznie bezpłatna, ale w praktyce wiąże się z nią szereg kosztów - podało FINAMO.

Przeczytaj także: Przyszłość dziecka: jakie produkty finansowe wybrać?

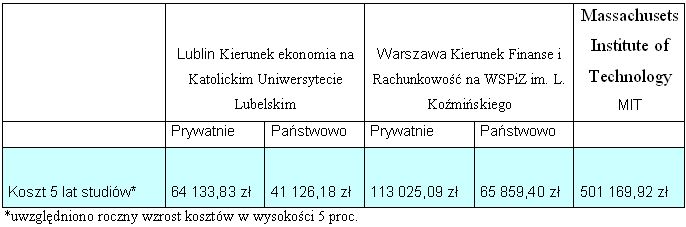

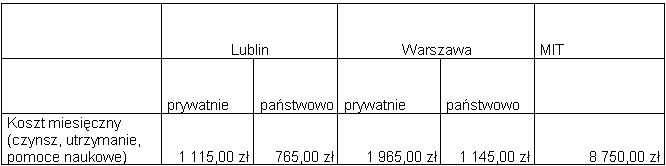

Niestety nasz system podatkowy nie przewiduje również żadnych preferencji i ulg dla osób, chcących inwestować w wykształcenie przyszłych pokoleń. Zapobiegliwi rodzice muszą sami wcześniej zadbać o środki na ten cel. Na rynku jest wiele różnych instrumentów, ale niekoniecznie musimy wybierać te, które w nazwie zawierają edukację, czy przyszłość dzieci.Eksperci podają, że bez względu na to, czy planujemy posłać nasze dziecko na studia prywatne czy państwowe to musimy się nastawić na 5 lat znacznych wydatków. Koszt edukacji to nie tylko czesne, ale często również wynajem mieszkania, wyżywienie, czy też pomoce naukowe. W Polsce najdroższe jest oczywiście utrzymanie się w Warszawie, które jest porównywalne z łącznymi nakładami na prywatne studia w Lublinie. Jednak nawet prywatne studia w Warszawie to nadal prawie pięciokrotnie taniej niż w przypadku Massachusets Institute of Technology (MIT), najbardziej prestiżowej uczelni informatycznej.

fot. mat. prasowe

fot. mat. prasowe

fot. mat. prasowe

Zestawienie miesięcznych kwot oszczędności, w poszczególnych okresach i produktach, pozwalających pr

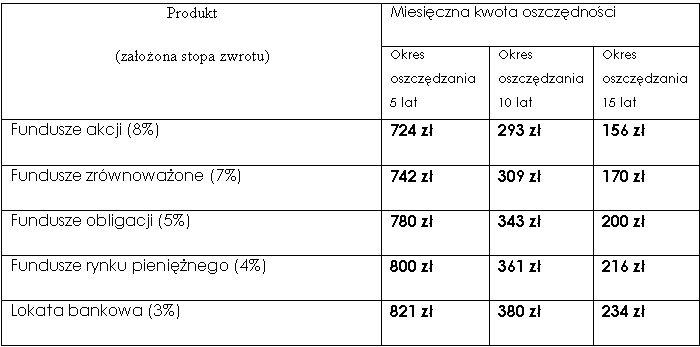

Zestawienie miesięcznych kwot oszczędności, w poszczególnych okresach i produktach, pozwalających przez 5 lat wypłacać dziecku 1000 zł miesięcznie

Jeśli zatem zamierzamy wesprzeć dziecko przekazując mu co najmniej 1 tys. zł miesięcznie w trakcie trwania studiów, należy liczyć się z wcześniejszym odkładaniem kilkuset złotych co miesiąc z domowego budżetu. Kwota ta zdecydowanie spada, jeśli podejmiemy taką decyzję odpowiednio wcześnie. Jeżeli zaczniemy oszczędzać, gdy dziecko będzie miało 4 lata, wówczas wystarczy od 150 zł do 250 zł, by następnie móc wypłacać mu 1 tys. zł miesięcznie. Natomiast, jeśli na oszczędzanie zdecydujemy się dopiero, gdy nasza pociecha skończy 14 lat, wówczas musimy liczyć się z comiesięcznym wydatkiem rzędu 700-800 zł w zależności od produktu, na który się zdecydujemy.

Przeczytaj także:

Na przyszłość dziecka trzeba oszczędzać

Na przyszłość dziecka trzeba oszczędzać

Na przyszłość dziecka trzeba oszczędzać

Na przyszłość dziecka trzeba oszczędzać

oprac. : Regina Anam / eGospodarka.pl

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}

{kind=link}