Rynek Catalyst - niska płynność

2012-03-12 14:02

Obligacje korporacyjne © fot. mat. prasowe

Po blisko 2,5 roku od powstania warszawskiego rynku obligacji wciąż największą jego bolączką jest niska płynność. Często aby zawrzeć transakcję trzeba czekać całymi dniami lub zaakceptować relatywnie nieatrakcyjną rentowność.

Przeczytaj także: Catalyst: czego świeżo upieczony inwestor może się spodziewać?

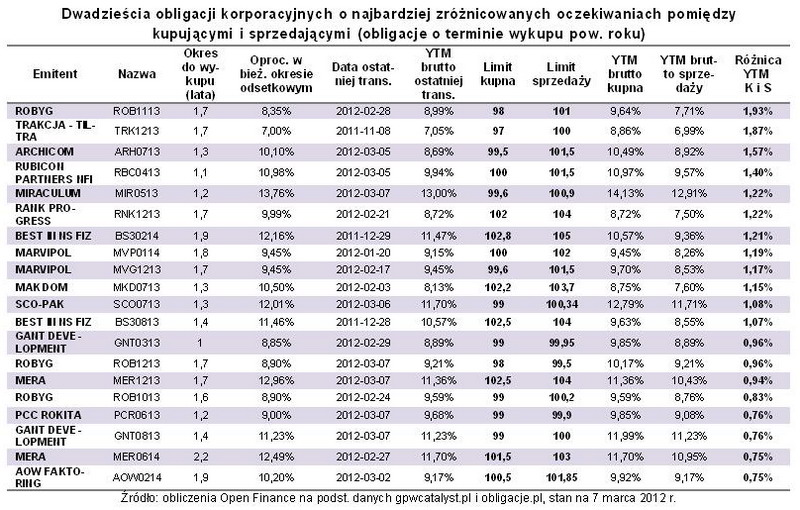

Aby kupić obligacje przedsiębiorstw notowane na detalicznym rynku Catalyst wystarczy rachunek maklerski i gotówka. Jednak żeby zawrzeć transakcję z satysfakcjonującą rentownością potrzeba cierpliwości. Często nawet ogromnej cierpliwości, bowiem około połowa papierów po raz ostatni była przedmiotem giełdowego handlu w lutym, styczniu, a nawet w ubiegłym roku lub wcale (pomimo obecności na Catalyst).Zróżnicowane oczekiwania inwestorów po obu stronach rynku powodują, że najlepsza oferta kupna może być nawet o kilka punktów procentowych niższa od najlepszej oferty sprzedaży (ceny obligacji wyrażane są w procentach ich ceny nominalnej). Z reguły największa rozbieżność dotyczy obligacji o terminie zapadalności krótszym niż rok. Po wykluczeniu ich z analizy, przeciętna różnica pomiędzy rentownością brutto kupna, a rentownością brutto sprzedaży wynosi 0,64 pkt proc. (dane po sesji 7 marca br.). Niejednokrotnie oczekiwana przez inwestorów (lub animatorów) rentowność brutto kupna i sprzedaży różni się o co najmniej 1 pkt proc. W większości dotyczy to obligacji, którymi nie zawarto jeszcze żadnej transakcji w marcu.

Bez wątpienia kupujący najchętniej zawieraliby transakcję z dyskontem. Jednak w większości handel odbywa się po cenie wyższej od nominału. A to świadczy, iż właściciele obligacji znacznie rzadziej ustępują niż ich nabywcy. Niecierpliwym inwestorom, którzy chcą szybko uzupełnić swój portfel o papiery dłużne przedsiębiorstw na rynku wtórnym, pozostaje zaakceptować wyższe ceny. W przeciwnym razie zmuszeni są oni do oczekiwania w nadziei, że sprzedający zechce niezwłocznie zamienić posiadane papiery na gotówkę. A zbyt daleko idąca cierpliwość nie zawsze musi się opłacić, ponieważ środki zablokowane pod zlecenie w żaden sposób nie zarabiają.

Na Catalyst można znaleźć również wiele papierów, które nie mają żadnych ofert po stronie sprzedaży. Inwestorzy nie chcą pozbywać się obligacji wyemitowanych przez Bank Pocztowy, BBI Development NFI, Platinium Partners Group, czy chociażby wybranych serii papierów Kruka, MCI Management oraz Navi Group.

Naturalnie antidotum na niską płynność dla inwestorów, którzy chcą kupić obligacje korporacyjne, może być udział w ofercie pierwotnej. Ta jednak często wiąże się z względnie wysokim (na tle ceny nominalnej jednej obligacji) progiem minimalnym zapisu – zwykle jest to od 10 tys. zł do równowartości 50 tys. euro. Dlatego inwestorom chcącym budować portfel instrumentów).

Zróżnicowane oczekiwania inwestorów po obu stronach rynku powodują, że najlepsza oferta kupna może być nawet o kilka punktów procentowych niższa od najlepszej oferty sprzedaży (ceny obligacji wyrażane są w procentach ich ceny nominalnej). Z reguły największa rozbieżność dotyczy obligacji o terminie zapadalności krótszym niż rok. Po wykluczeniu ich z analizy, przeciętna różnica pomiędzy rentownością brutto kupna, a rentownością brutto sprzedaży wynosi 0,64 pkt proc. (dane po sesji 7 marca br.). Niejednokrotnie oczekiwana przez inwestorów (lub animatorów) rentowność brutto kupna i sprzedaży różni się o co najmniej 1 pkt proc. W większości dotyczy to obligacji, którymi nie zawarto jeszcze żadnej transakcji w marcu.

fot. mat. prasowe

Obligacje korporacyjne

Najwięszy limit sprzedaży posiada BEST III NS FIZ

Bez wątpienia kupujący najchętniej zawieraliby transakcję z dyskontem. Jednak w większości handel odbywa się po cenie wyższej od nominału. A to świadczy, iż właściciele obligacji znacznie rzadziej ustępują niż ich nabywcy. Niecierpliwym inwestorom, którzy chcą szybko uzupełnić swój portfel o papiery dłużne przedsiębiorstw na rynku wtórnym, pozostaje zaakceptować wyższe ceny. W przeciwnym razie zmuszeni są oni do oczekiwania w nadziei, że sprzedający zechce niezwłocznie zamienić posiadane papiery na gotówkę. A zbyt daleko idąca cierpliwość nie zawsze musi się opłacić, ponieważ środki zablokowane pod zlecenie w żaden sposób nie zarabiają.

Na Catalyst można znaleźć również wiele papierów, które nie mają żadnych ofert po stronie sprzedaży. Inwestorzy nie chcą pozbywać się obligacji wyemitowanych przez Bank Pocztowy, BBI Development NFI, Platinium Partners Group, czy chociażby wybranych serii papierów Kruka, MCI Management oraz Navi Group.

Naturalnie antidotum na niską płynność dla inwestorów, którzy chcą kupić obligacje korporacyjne, może być udział w ofercie pierwotnej. Ta jednak często wiąże się z względnie wysokim (na tle ceny nominalnej jednej obligacji) progiem minimalnym zapisu – zwykle jest to od 10 tys. zł do równowartości 50 tys. euro. Dlatego inwestorom chcącym budować portfel instrumentów dłużnych małymi krokami pozostaje rynek wtórny ze swoją wciąż niedoskonałą płynnością.

Przeczytaj także:

Obligacje korporacyjne. Im nie zaszkodził Brexit

Obligacje korporacyjne. Im nie zaszkodził Brexit

Obligacje korporacyjne. Im nie zaszkodził Brexit

Obligacje korporacyjne. Im nie zaszkodził Brexit

oprac. : Michał Sadrak / Open Finance

Więcej na ten temat:

Catalyst, inwestowanie w obligacje, inwestowanie na Catalyst, obligacje korporacyjne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}