Zdolność kredytowa a budżet na zakup mieszkania

2012-06-26 14:02

Osoby, które chcą kupić mieszkanie przewidują, że transakcja ta pochłonie znacznie mniej środków niż wynosi średnia zdolność kredytowa. Różnica wynosi ponad 81 tysięcy złotych. Oznacza to, że przeciętny nabywca nie powinien mieć problemów ze sfinansowaniem zakupu nieruchomości. Niestety oczekiwania cenowe formułowane są często zbyt optymistycznie.

Przeczytaj także: Kredyty hipoteczne w CHF: coraz mniej korzyści

fot. Gilles Paire - Fotolia.com

Mieszkania

Dane Home Broker pokazują, że średni poziom budżetów kupujących jest dość stabilny w czasie

fot. mat. prasowe

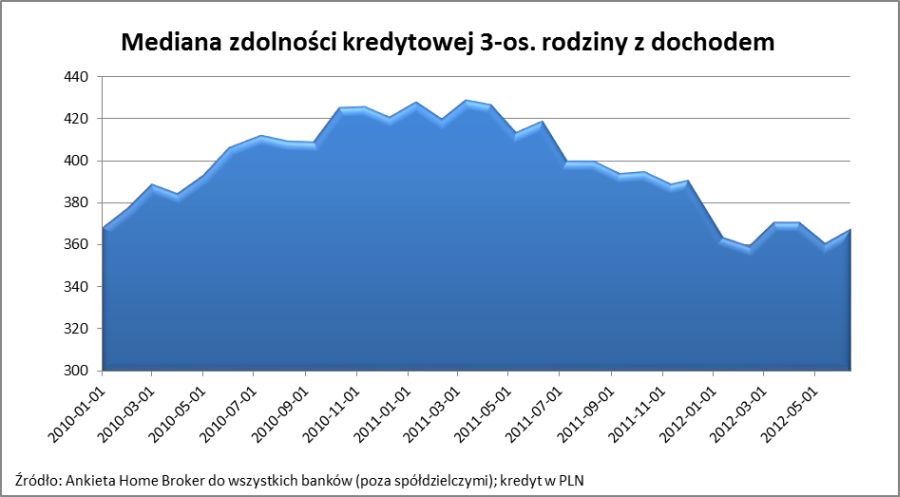

Mediana zdolności kredytowej 3-os. rodziny z dochodem 5 tys. zł netto

Średnia zdolność kredytowa 3-osobowej rodziny osiągającej dochód na poziomie 5 tys. zł netto wynosi obecnie 364 tys. zł

Jest zapas

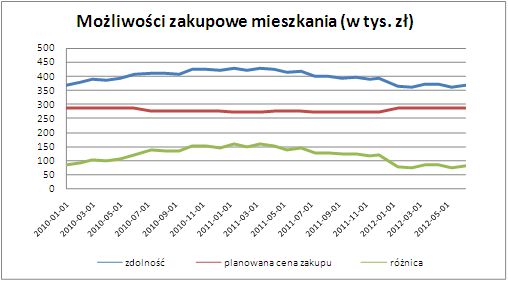

Co ciekawe jednak, zderzenie przeciętnej zdolności z danymi o planowanych budżetach kupujących prowadzi do optymistycznego wniosku, że z zapasem mieszczą się oni w kwocie, jaką gotowy jest pożyczyć przeciętny bank. Według danych Home Broker, który na bieżąco gromadzi statystyki dotyczące przewidywanych budżetów na zakup nieruchomości, w I kwartale nabywcy gotowi byli wydać na własne M średnio 286,7 tys. zł. Dane dotyczą ośmiu największych rynków w Polsce. Gdyby przyjąć, że w II kwartale liczba ta się nie zmieniła, byłaby ona o ponad 81 tysięcy mniejsza od średniej zdolności. Oznacza to, że jeśli nabywcy faktycznie znaleźliby nieruchomość, której cena mieści się w założonym budżecie, nie powinni mieć większych problemów ze zdobyciem finansowania. Co prawda tak zdefiniowany zapas jest dziś znacznie mniejszy niż przed rokiem, gdy wynosi 143 tysiące, ale może wystarczyć na przykład na zakup dodatkowego pokoju.

")

fot. mat. prasowe

Możliwości zakupowe mieszkania (w tys. zł)

W I kwartale nabywcy gotowi byli wydać na własne M średnio 286,7 tys. zł

Budżety stabilne w czasie

Oczywiście to tylko statystyka, bo w praktyce sytuacja może wyglądać nieco gorzej. Zakładany budżet jest wypadkową oczekiwanej ceny nieruchomości oraz oczekiwanej zdolności kredytowej w przypadku finansujących się kredytem (ten drugi czynnik możemy w tym miejscu pominąć z uwagi na to, że – jak wykazaliśmy - średnia zdolność jest większa od średniego budżetu). Pozostaje więc sprawdzenie, czy oczekiwana cena jest adekwatna do realiów rynkowych. Dane Home Broker pokazują, że średni poziom budżetów kupujących jest dość stabilny w czasie. Kwota zadeklarowana w I kwartale br. była co prawda o prawie 6% mniejsza niż rok wcześniej, ale odpowiada to mniej więcej spadkowi cen transakcyjnych, jaki miał miejsce w tym okresie.

Przeczytaj także:

Polaków stać na zakup większego mieszkania

Polaków stać na zakup większego mieszkania

Polaków stać na zakup większego mieszkania

Polaków stać na zakup większego mieszkania

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}

{kind=link}