Przeczytaj także: Łatwiej o kredyt konsumpcyjny

fot. pressmaster - Fotolia.com

Kredyty konsumpcyjne

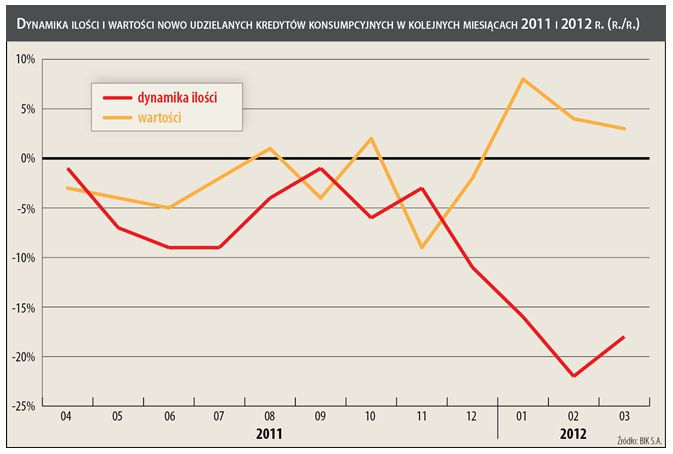

Liczba nowych umów na kredyty konsumpcyjne zmniejszyła się znacznie w kilku bankach specjalizujących się w consumer finance, które miały istotny udział w całym rynku

fot. mat. prasowe

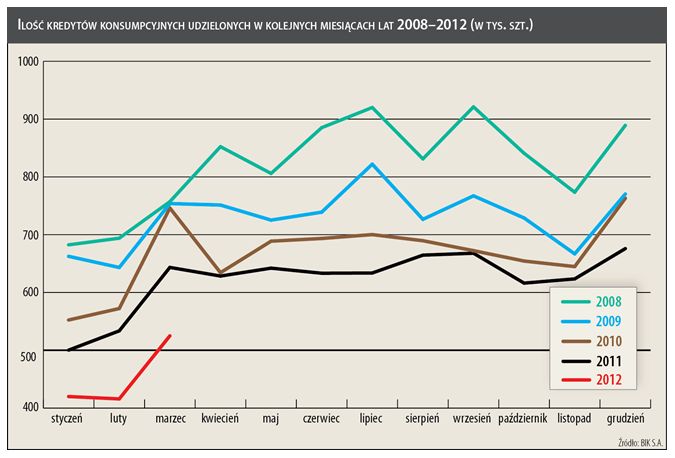

Ilość kredytów konsumpcyjnych udzielonych w kolejnych miesiącach 2008-2012

Poczynając od grudnia 2011 r. spadki ilości udzielonych kredytów konsumpcyjnych wyraźnie się pogłębiły

Jak odnotowuje raport „Kredyt Trendy” liczba nowych umów na kredyty konsumpcyjne zmniejszyła się znacznie w kilku bankach specjalizujących się w consumer finance, które miały istotny udział w całym rynku. To zmiana ich polityki kredytowej zdecydowała o aż 20 proc. spadku nowej sprzedaży, pomimo dużej aktywności mniejszych konkurentów. - Banki funkcjonujące w segmencie consumer finance finansują akcję kredytową głównie ze środków zewnętrznych, pochodzących od spółek-matek. Gwałtowne zmniejszenie kredytowania przez niektóre z nich może świadczyć albo o wycofywaniu się dysponentów funduszy z rynku polskiego, albo o przerzuceniu środków na rynek nieregulowany. Jeśli proces ten będzie postępował, może tworzyć nowe ryzyka systemowe – zauważa dr Topiński.

Analiza rozwoju akcji kredytowej, przeprowadzona przez ekspertów BIK, wskazuje na duże zmiany w strategii banków w zakresie zarządzania portfelem kredytów konsumpcyjnych. - Sprzedaż kredytów spadła ilościowo o 20 proc., jednak jednocześnie ich wartość wzrosła o blisko 5 proc.

fot. mat. prasowe

Dynamika ilości i wartości nowo udzielanych kredytów konsumpcyjnych w kolejnych miesiącach 2011 i 20

Sprzedaż kredytów spadła ilościowo o 20 proc., jednak jednocześnie ich wartość wzrosła o blisko 5 proc.

Wyraźnie polepszyła się jakość kredytowania, co dla banków oznacza niższe koszty utrzymywania rezerw. Jak zaznacza dr Andrzej Topiński najgorsza okazała się być jakość kredytów udzielonych w 2008 r., natomiast spłacalność kredytów zaciągniętych w 2010 i 2011 r. jest już zdecydowanie lepsza. – Niższe koszty związane z utrzymaniem akcji kredytowej mogą spowodować, że w miejsce banków wycofujących się z kredytowania w tym segmencie będą próbowali wejść ich konkurenci. Przeszkodą mogą być jednak rygory Rekomendacji T – zaznacza dr Topiński.

Jak zauważa BIK, w ostatnich latach zmieniły się trendy związane z sezonowością kredytów konsumpcyjnych. Od 2010 r. nie występował letni wzrost sprzedaży tych kredytów, natomiast świąteczne wzrosty (wielkanocny i grudniowy) nadal się utrzymywały. W 2011 r. ożywienie grudniowe było już jednak relatywnie słabe – czytamy w raporcie „Kredyt Trendy”.

Kredyt konsumpcyjny? Tak!

Kredyt konsumpcyjny? Tak!

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}

{kind=link}