Obligacje korporacyjne: mała skuteczność ofert

2012-07-16 10:34

Mniej niż co druga emisja obligacji korporacyjnych kończy się 100-proc. sukcesem. Wśród tegorocznych debiutantów na rynku Catalyst inwestorzy obejmowali dotychczas średnio 69 proc. planowanej oferty.

Przeczytaj także: Drugie urodziny Catalyst

fot. fox17 - Fotolia.com

Obligacje korporacyjne: mała skuteczność ofert

Wśród tegorocznych debiutantów na rynku Catalyst inwestorzy obejmowali dotychczas średnio 69 proc. planowanej oferty

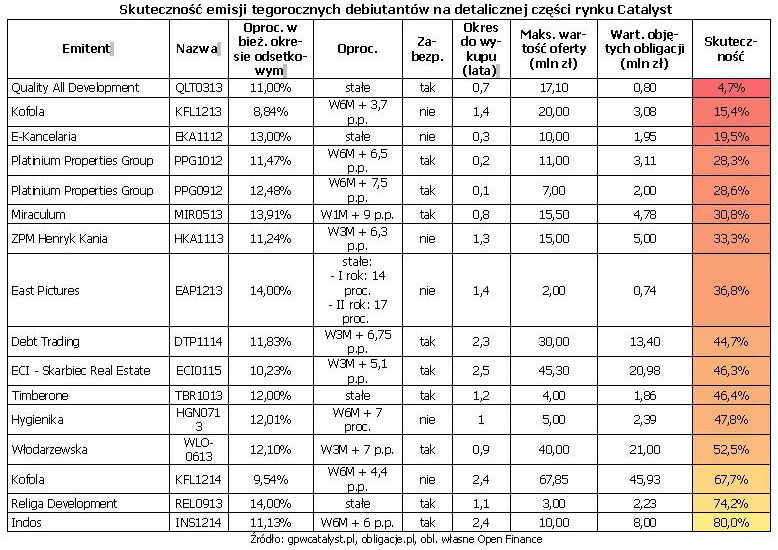

Niekwestionowanym rekordzistą pod względem najniższej skuteczności emisji obligacji jest spółka Quality All Development. Fundusz pożyczkowy (nota bene zawieszony ostatnio za nieterminowe przekazanie raportu rocznego) planował pozyskać z rynku długu korporacyjnego 17,1 mln zł. Ostatecznie uplasował on wyłącznie papiery za 800 tys. zł – to 4,7 proc. całej oferty. Inwestorzy nie dali również powodów do zadowolenia władzom Kofoli. Producent napojów pozyskał 3,075 mln zł z emisji serii A1 opiewającej na 20 mln zł. Z wyższą skutecznością udało się uplasować dwie pozostałe serie (A2 i A3) – spółka sprzedała papiery na łączną kwotę 45,925 mln zł z planowanych 67,85 mln zł. Popytem inwestorów na poziomie co najwyżej jednej trzeciej zakończyły się również wprowadzone w 2012 roku na Catalyst emisje E-Kancelarii, Platinium Properties Group, Miraculum oraz ZPM Henryk Kania (seria B). 50-proc. progu skuteczności nie udało się osiągnąć łącznie w przypadku 12 z 31 serii.

")

fot. mat. prasowe

Skuteczność emisji tegorocznych debiutantów (1)

Przeciętne oprocentowanie w bieżących okresie odsetkowym papierów, które nie zostały objęte w całości wynosi 11,82 proc.

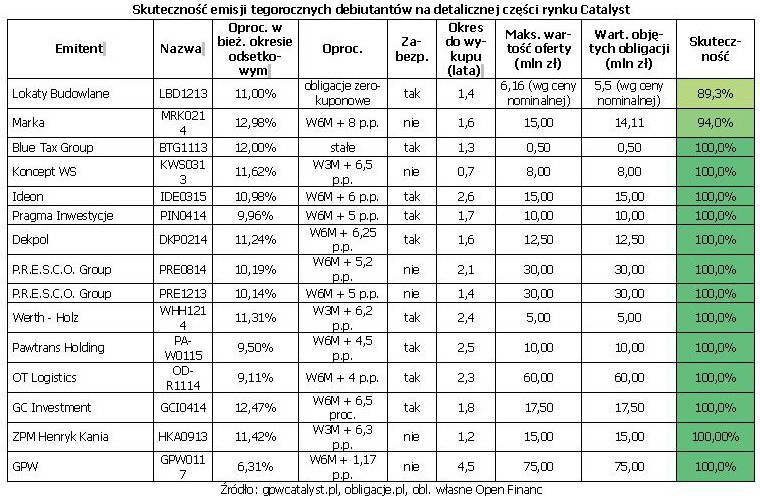

Znacznie rzadziej natomiast spółki mogą pochwalić się nadsubskrypcją. Najgłośniejsza z nich w tym roku miała miejsce na obligacjach Giełdy Papierów Wartościowych, które zostały przeznaczone dla inwestorów indywidualnych (seria B o wartości 75 mln zł). W przypadku operatora warszawskiej giełdy zaszła potrzeba zredukowania zapisów o ok. 25 proc. Z ponad 10-proc. redukcją spotkali się również inwestorzy, którzy postanowili nabyć dług Pawtrans Holding – spółki zajmującej się transportem płynnych produktów spożywczych.

W poszukiwaniu przyczyn niskiej skuteczności ofert części emitentów w pierwszej kolejności należałoby zapytać o ich bezpieczeństwo i wypłacalność. Jednak zarówno w przypadku emisji obejmowanych częściowo, jak i w całości, średnio dwie trzecie obligacji jest zabezpieczone. Oczywiście osobną kwestią pozostaje jakość tego zabezpieczenia, bowiem łatwo zbywalna nieruchomość ma znacznie większą wartość dla inwestorów niż chociażby znak towarowy.

")

fot. mat. prasowe

Skuteczność emisji tegorocznych debiutantów (2)

Średni kupon od długu z co najmniej 100-proc. popytem wynosi 10,48 proc.

Znaczenie poziomu ryzyka sprzedawanych obligacji dla powodzenia emisji łatwo można zobrazować przy użyciu oprocentowania plasowanych papierów (przyjmując w uproszczeniu, iż oprocentowanie obligacji korporacyjnych odzwierciedla ich ryzyko). Przeciętne oprocentowanie w bieżących okresie odsetkowym papierów, które nie zostały objęte w całości wynosi 11,82 proc. Tymczasem średni kupon od długu z co najmniej 100-proc. popytem wynosi 10,48 proc. (10,83 proc. nie licząc obligacji GPW, które znacznie odbiegają od pozostałych ofert).

Nie bez znaczenia dla skuteczności sprzedaży obligacji jest również dobór agenta emisji (duże znaczenie może mieć rozmiar jego sieci dystrybucji), forma oferty (publiczna lub prywatna) oraz minimalna kwota zapisów.

O tym, że problemy z uplasowaniem długu mogą spotkać nie tylko emitentów typowych obligacji korporacyjnych, przekonał się niedawno Bank Spółdzielczy w Tychach. W pierwszej próbie sprzedał on papiery za 2 mln zł, które stanowiły 10 proc. emisji, ale już w drugim podejściu chętnych starczyło wyłącznie na 1,6 mln zł, czyli 4,2 proc. z zaplanowanych 38 mln zł.

Przeczytaj także:

Emisja obligacji szansą hotelarstwa

Emisja obligacji szansą hotelarstwa

Emisja obligacji szansą hotelarstwa

Emisja obligacji szansą hotelarstwa

oprac. : Michał Sadrak / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}

{kind=link}