Rodzina na Swoim to wyższy budżet domowy

2012-08-23 13:10

Przeczytaj także: Rodzina na Swoim VI 2012

fot. Magdziak Marcin - Fotolia.com

Kredyt z dopłatą

Nawet o 866 zł niższą ratę może płacić co miesiąc kredytobiorca, jeśli zamiast zwykłego kredytu mieszkaniowego skorzysta z finansowania w Programie "Rodzina na swoim"

Aby sprawdzić, na jakie dopłaty przez pierwszych osiem lat spłaty mogą liczyć osoby korzystające z programu „Rodzina na swoim” założyliśmy, że przeciętne oprocentowanie takiego kredytu wynosi 6,4% i jest ono zbieżne z przeciętnym oprocentowaniem zwykłego kredytu mieszkaniowego w złotych. Założyliśmy też, że kredyt będzie spłacany przez 25 lat w systemie rat równych. Przyjęliśmy ponadto, że rodzina kupuje mieszkanie po maksymalnej cenie uprawniającej do skorzystania z programu w wybranych miastach. Obliczenia wykonaliśmy dla dwóch wariantów powierzchni: 50 m kw. i 75 m kw. oraz oddzielnie dla rynku pierwotnego i wtórnego (obowiązują na nich inne limity cen).

Rata niższa o 44%

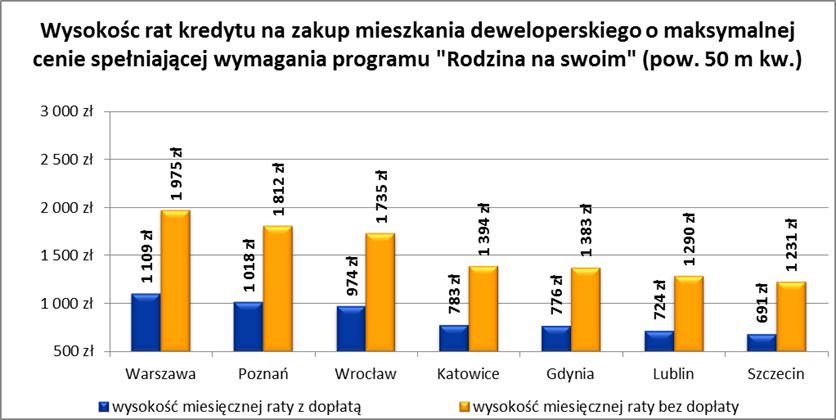

W przypadku zakupu mieszkania 50-metrowego na rynku pierwotnym w Warszawie miesięczna rata kredytu z dopłatą wyniesie 1109 zł. Gdyby kredytobiorcy nie korzystali z programu „Rodzina na swoim” obciążenie ich budżetu wyniosłoby 1109 zł, zatem byłoby aż o 866 zł mniejsze, czyli o 44%. Generalną zasadą programu jest pokrywanie przez budżet państwa połowy odsetek wyliczonych według tzw. stopy referencyjnej. Obecnie wynosi ona 7,04%, zatem jest wyższa od przyjętego przez nas oprocentowania kredytu, co dodatkowo podnosi atrakcyjność dopłat.

Dopłata bardziej odczuwalna przy mniejszym metrażu

Im mniejsza maksymalna cena mieszkania, jakie może kupić w programie „Rodzina na swoim”, tym mniejsza różnica między ratą kredytu zwykłego i spłacanego z pomocą państwa. W Szczecinie, który w wybranej grupie państw ma najmniejszy limit ceny metra kwadratowego, rata bez dopłaty dla rynku pierwotnego wynosi 1231 zł, a z dopłatą – 691 zł (mieszkanie 50 m kw.). Różnica wynosi więc 540 zł.

")

fot. mat. prasowe

Wysokość rat kredytu na zakup nowego mieszkania (pow. 50 mkw)

W przypadku zakupu mieszkania 50-metrowego na rynku pierwotnym w Warszawie miesięczna rata kredytu z dopłatą wyniesie 1109 zł

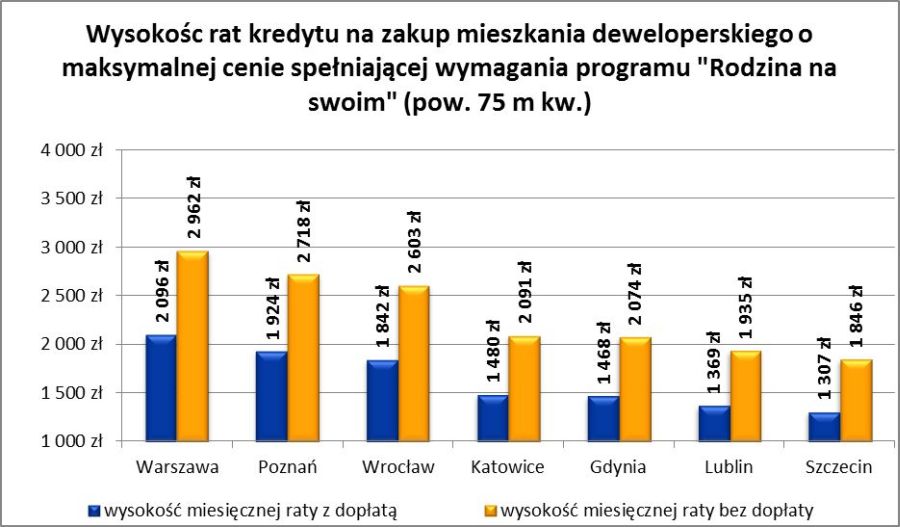

Na wysokość tej różnicy nie ma natomiast wpływu to, czy kredytobiorcy kupują mieszkanie 50-metrowe czy 75-metrowe. W obu przypadkach kwota dopłat będzie bowiem taka sama, choć same wysokości rat będą się już różnić. Przykładowo, w Poznaniu rata zwykłego kredytu przy zakupie 75-metrowego lokalu na rynku pierwotnym wyniesie w naszym przykładzie 2718 zł, a kredytu z dopłatą – 1924 zł. Różnica w ujęciu kwotowym będzie analogiczna jak w przypadku zakupu 50-metrowego mieszkania (794 zł), ale procentowo będzie ona mniejsza (29%).

")

fot. mat. prasowe

Wysokość rat kredytu na zakup nowego mieszkania (pow. 75 mkw)

W Poznaniu rata zwykłego kredytu przy zakupie 75-metrowego lokalu na rynku pierwotnym wyniesie w naszym przykładzie 2718 zł, a kredytu z dopłatą – 1924 zł

Rodzina na Swoim: bez dopłat będzie o połowę drożej

Rodzina na Swoim: bez dopłat będzie o połowę drożej

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}

{kind=link}