Oferty kredytów hipotecznych IV 2013

2013-04-22 11:21

Marże kredytów mieszkaniowych przestały piąć się w górę © Dmitry - Fotolia.com

Przeczytaj także: Oferty kredytów hipotecznych I 2013

Po raz pierwszy od półtora roku marże kredytów mieszkaniowych przestały piąć się w górę. Średnia marża dla kredytów złotowych powiązanych z innymi produktami bankowymi od stycznia do kwietnia wręcz nieznacznie spadła. Obecnie wynosi 1,55 proc. wobec 1,59 proc. na początku roku. Taką przeciętną marżę otrzyma w bankach 3-osobowa rodzina pożyczając 270 tys. zł, na 25-lat, na 90 proc. wartości nieruchomości. Przy założeniu, że oboje małżonkowie pracują, nie mają dodatkowych zobowiązań i razem zarabiają 6 tys. zł netto.

fot. mat. prasowe

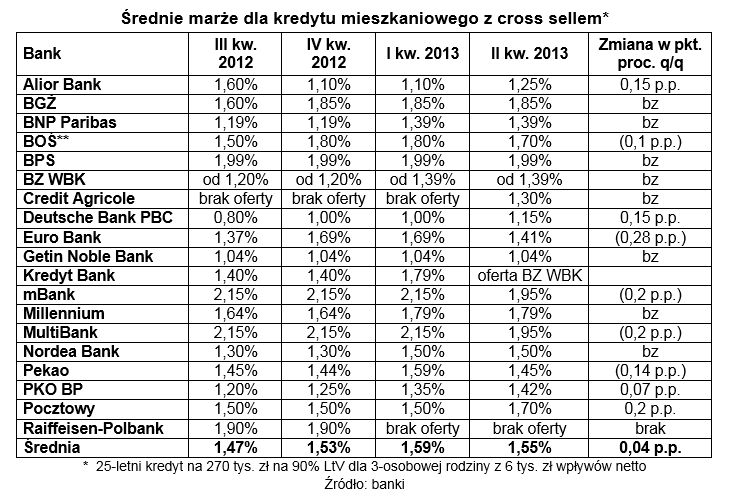

Średnie marże dla kredytu mieszkaniowego z cross sellem

Średnia marża dla kredytów złotowych powiązanych z innymi produktami bankowymi od stycznia do kwietnia nieznacznie spadła. Obecnie wynosi 1,55 proc. wobec 1,59 proc. na początku roku.

Co trzeci bank obniżył marżę, co szósty podwyższył

Czy to koniec podwyżek cen kredytów mieszkaniowych, czy raczej incydent z okazji wiosennych promocji, po której banki wrócą do wcześniejszych przyzwyczajeń? Trudno dziś stwierdzić, ale pewne jest, że w końcu pojawiły się obniżki.

Z 17 banków, znajdujących się w naszym zestawieniu w ciągu ostatnich trzech miesięcy pięć obniżyło marże. Niższymi kosztami zaczął kusić Pekao, gdzie marża spadła z 1,59 proc. do 1,45 proc. Eurobank poszedł dalej i ściął marże z 1,69 proc. do 1,41 proc. W BOŚ marża straciła 0,1 p.p i spadła do 1,7 proc. W markach należących do BRE: mBanku i MultiBanku, gdzie marże były najwyższe wśród ofert prezentowanych w rankingu marża spadła z 2,15 proc. do 1,95 proc. Obniżoną marżą, jak z najlepszych czasów na rynku kredytów mieszkaniowych zaczął też kusić Citi Handlowy. Zanim jednak ktoś pobiegnie po kredyt z marżą 0,95 proc. na 270 tys. zł i 90 proc. wartości nieruchomości powinien się upewnić, że ma 300 tys. zł oszczędności, które przy okazji zaciągania kredytu może ulokować w Citi Handlowy. Studzi to nieco optymizm, podobnie jak fakt, że trzy banki podwyższyły jednak marże. Na kosmetyczną, ale jednak zmianę w górę zdecydował się lider rynku PKO BP. Marża obowiązująca w pierwszym roku spłaty pozostała niezmieniona na poziomie 1,1 proc., ale od drugiego roku zamiast 1,35 proc. jest - 1,42 proc. Podwyżkę marży wprowadził również DB PBC. Obecnie jeśli klient zdecyduje się na kredyt mocno obudowany dodatkami, m.in. programem inwestycyjnym i ubezpieczeniem na życie zamiast 1 proc. zapłaci 1,15 proc. Jako alternatywę ma kredyty z niewielkim cross sellem i z marżą 1,65 proc., choć kwartał temu było to atrakcyjne 1,3 proc.

fot. mat. prasowe

Średnie marże dla kredytu mieszkaniowego z cross sellem wg banków

Z 17 banków, znajdujących się w naszym zestawieniu w ciągu ostatnich trzech miesięcy pięć obniżyło marże. Niższymi kosztami zaczął kusić Pekao, gdzie marża spadła z 1,59 proc. do 1,45 proc.

Z niskich pułapów oprocentowania w granicach 1,1 proc. wyszedł również Alior, najpierw jednak mocno zwiększył oprocentowanie do 1,49 proc., aby obecnie kredyty do 450 tys. zł udzielać z marżą 1,25 proc. Stawka poszła w górę również w Banku Pocztowym – z 1,5 do 1,7 proc. przy cross sellu i z 1,8 do 2,5 proc. w ofercie standardowej.

fot. Dmitry - Fotolia.com

Marże kredytów mieszkaniowych przestały piąć się w górę

Po najlepsze oferty warto pójść do Pekao i PKO BP - wynika z najnowszego rankingu Open Finance.

Aktualnie najniższą marżę w kredycie z rozbudowanym cross sellem proponuje klientom Getin Noble Bank - 1,04 proc., aby ją dostać trzeba mieć co miesiąc pieniądze nie tylko na ratę, ale też 300 zł na program inwestycyjny. Drugą z najniższych marż proponuje DB PBC - 1,15 proc. również jest to kredyt z programem inwestycyjnym ze składką 220 zł. Dla kredytu bez programu inwestycyjnego najniższą marżę - 1,3 proc. jest w stanie zaproponować Credit Agricole, trzeba się tu jednak liczyć z opłacaniem przez cały okres kredytu ubezpieczenia na życie. Obecność Credit Agricole w czołówce banków z najniższymi marżami jest tym bardziej warta docenienia, że jeszcze kwartał temu banku tego nie było w naszym rankingu. Credit Agricole udzielał kredytów na max. 80 proc. wartości nieruchomości.

Co z pewnością ucieszy poszukujących kredytów mieszkaniowych, banki nie tylko przyhamowały z podwyższaniem marż, ale przestały też windować inne koszty. Wiosenne zmiany w górę są wyjątkowo nieliczne. W DB PBC wzrosła prowizja z 2 do 3 proc. Z kolei Alior zwiększył opłatę za ubezpieczenie brakującego wkładu. Trzyletnia składka wynosi 3,5 proc. od kwoty przekraczającej 80 proc. wartości nieruchomości, zamiast wcześniejszych 1,29 proc.

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/reklama/Reklama-telewizyjna-wydatki-rosna-a-ogladalnosc-spada-254123-50x33crop.jpg "Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]") Reklama telewizyjna: wydatki rosną, a oglądalność spada?

Reklama telewizyjna: wydatki rosną, a oglądalność spada?

{kind=link}

{kind=link}

{kind=link}