Oferty kredytów hipotecznych VII 2013

2013-07-18 11:28

Minął czas wiosennych promocji i znów trudniej o kredyt na mieszkanie. Banki wróciły do podwyższania marż i mimo spadku rat, wynikającego z obniżki stóp procentowych, nie zwiększają zdolności kredytowej klientów. Według najnowszego rankingu Open Finance, najlepsze oferty w III kwartale mają Pekao oraz Bank Zachodni WBK i Kredyt Bank.

Przeczytaj także: Oferty kredytów hipotecznych IV 2013

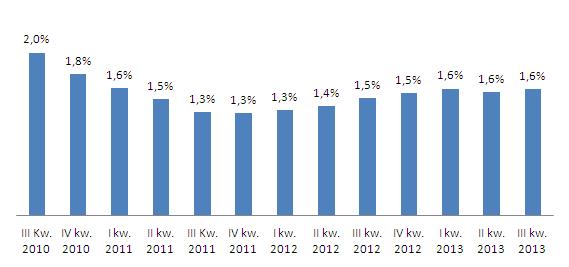

Po tym, jak wiosną pierwszy raz od półtora roku marże kredytów mieszkaniowych przestały piąć się w górę, latem znów powrócił trend wzrostowy. Kredyty drożeją z pozoru niewiele, ale ostatecznie średnia stawka marży na rynku wróciła do poziomów z początku roku.Średnia marża dla kredytów złotowych powiązanych z innymi produktami bankowymi w lipcu wynosi 1,58 p.p. wobec 1,55 p.p. wiosną. Na taką przeciętną marżę może liczyć trzyosobowa rodzina, pożyczając 270 tys. zł, na 25 lat, na 90 proc. wartości nieruchomości. Przy założeniu, że oboje małżonkowie pracują, nie mają dodatkowych zobowiązań i razem zarabiają 6 tys. zł netto.

fot. mat. prasowe

Średnie marże dla kredytu mieszkaniowego z cross-sellem

Średnia marża dla kredytów złotowych powiązanych z innymi produktami bankowymi w lipcu wynosi 1,58 p.p. wobec 1,55 p.p. wiosną

Średnia prowizja lub ubezpieczenie, jakie będą musieli dodać do kosztów, to 2,6 proc. wartości kredytu. I to akurat od poprzedniego kwartału nie zmieniło się.

A co oznacza dla klienta konieczność opłacenia 1-proc. prowizji? W uproszczeniu, przekłada się to na kredyt bez prowizji z marżą wyższą o 0,1 p.p. Np. kredyt z 1,3 p.p. marży i skredytowaną prowizją w wysokości 1 proc., będzie miał zbliżoną ratę do kredytu bez prowizji z marżą 1,4 p.p. Dlatego, na prowizje czy ubezpieczenia należy patrzeć z nie mniejszą uwagą, niż na wysokość marż.

Choć banki przyhamowały z luzowaniem warunków kredytowych, to jednak spadek stóp procentowych sprawia, że raty kredytów nadal maleją. W połowie kwietnia średnia rata opisywanego przez nas kredytu (270 tys. zł na 25 lat) wynosiła ok. 1570 zł. Dziś jest to już o 100 zł mniej. Przy marży 1,6 p.p. i stawce WIBOR 3M wynoszącej 2,69 proc., miesięczna spłata wynosi ok. 1470 zł.

fot. Fantasista - Fotolia.com

Oferty kredytów hipotecznych VII 2013

Według najnowszego rankingu Open Finance, najlepsze oferty w III kwartale mają Pekao oraz Bank Zachodni WBK i Kredyt Bank.

Ponad połowa banków podwyższyła marże

10 banków ma obecnie wyższe marże niż w kwietniu. W ciągu minionych trzech miesięcy tylko jeden zdecydował się na obniżkę, a sześć pozostawiło marże bez zmian.

Podwyżki o 0,04-0,05 p.p. wprowadzili Alior, Credit Agricole, mBank i MultiBank. Na zmianę w górę od 0,09 do 0,11 p.p. zdecydowali się PKO BP, Pekao i BNP Paribas. O 0,15 p.p. marża wzrosła w DB PBC, ale prezentowana oferta nie ma już obowiązkowego programu inwestycyjnego, choć pozostało droższe ubezpieczenie na życie. Podwyżki wprowadziły też EuroBank (o 0,24 p.p.), oraz Nordea (o 0,3 p.p.).

Bank Pocztowy, po wiosennej lekkiej podwyżce marży, tym razem mocno ją obniżył. Stawka spadła z 1,7 do 1,2 p.p., co sprawiło, że jego oferta stała się jedną z atrakcyjniejszych cenowo.

Najniższą marżę, w kredycie z rozbudowanym cross-sellem, wciąż proponuje klientom Getin Noble Bank (1,04 p.p.). Żeby ją dostać, trzeba mieć co miesiąc pieniądze również na program inwestycyjny, inaczej marża idzie w górę o 0,5 p.p. Do kosztów w każdej wersji trzeba też dodać 2,75 proc. ubezpieczenia. Drugi pod względem wysokości marży jest Bank Pocztowy (1,2 p.p.). Tu również konieczne jest ubezpieczenie ze składką 2,7 proc. W Aliorze jedna z ofert ma marżę 1,29 p.p., ale trzeba doliczyć 9,6 proc. składki ubezpieczeniowej.

Droższe ubezpieczenie brakującego wkładu…

Podwyżki marż to jednak nie wszystko co robią banki, aby podwyższyć koszty kredytów. PKO BP np. zmienił sposób naliczania opłaty za ubezpieczenie brakującego wkładu. Zamiast pobierać raz na trzy lata 3,3 proc. od brakującej kwoty, teraz podwyższa marżę o 0,25 p.p. do momentu, aż kwota zadłużenia spadnie do 80 proc. wartości nieruchomości. Efekt? Wcześniej nasza przykładowa rodzina, która brała kredyt na 90 proc. wartości nieruchomości za 300 tys. zł, na początku i później za trzy lata zapłaciłaby łącznie ok. 1350 zł. Po zmianie, zanim dojdzie do 240 tys. zł kwoty zadłużenia, wyda niemal 2,6 tys. zł.

Na model ubezpieczenia brakującego wkładu, oparty na podwyższaniu marży do czasu osiągnięcia przez kredyt 80 proc. wartości nieruchomości, przechodzi już coraz więcej banków. Oprócz PKO BP, w ten sposób liczą ubezpieczenie Nordea i Getin Noble Bank. Oba podwyższają oprocentowanie tak, jak PKO BP, o 0,25 p.p. Ale już w BOŚ i BGŻ stawki z tego tytułu wzrastają o 0,6 p.p., co przy ich marżach 1,7 i 1,85 p.p., sprawia, że dodatkowy koszt pożyczenia 30 tys. zł wynosi między 5,4 a 5,5 tys. zł. W BPS, gdzie z powodu brakującego wkładu marża podwyższana jest o 1 p.p., koszt ubezpieczenia sięgnie 9,4 tys. zł. Jeśli jednak zwyżka marży jest niewielka, jak w Eurobanku (0,15 p.p.), to w naszym przypadku opłata wyniesie jedynie 1260 zł. Jeśli więc skusi nas kredyt na więcej niż 80 proc. wartości nieruchomości, na pewno warto uważnie przyjrzeć się kosztom związanym z brakującym wkładem. Tym bardziej, że są też banki, które w ogóle nie pobierają za to prowizji, jak choćby BZ WBK, Kredyt Bank, BNP Paribas, Millennium, mBank czy MultiBank.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-spadaja-ale-na-duze-obnizki-nie-ma-co-liczyc-263506-50x33crop.jpg "Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]") Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

{kind=link}

{kind=link}