Ostatni dzwonek na kredyt bez wkładu własnego

2013-10-04 09:51

Tylko 3 miesiące pozostały na zaciągnięcie kredytu na 100 procent wartości nieruchomości. Obecnie jest to możliwe jeszcze w 10 bankach, jednak część z nich podniosła marże dla kredytów bez wkładu własnego.

Przeczytaj także: Ile wyniesie minimalny wkład własny?

Rekomendacja S Komisji Nadzoru Finansowego nakazuje, aby każdy kredyt zaciągnięty w 2014 roku nie był wyższy niż 95 procent wartości nieruchomości. Oznacza to, że albo musi zostać wniesiony wkład własny na poziomie minimum 5 procent, albo też niezbędne będzie przedstawienie dodatkowego zabezpieczenia w postaci innej nieruchomości. Pozwoli to na zwiększenie wartości zabezpieczenia i umożliwi zaciągnięcie kredytu na 100 procent ceny transakcyjnej, ale w wysokości nieprzekraczającej 95 procent łącznego zabezpieczenia. Jednak osoby, które nie będą mogły spełnić ani jednego, ani drugiego warunku muszą zintensyfikować poszukiwania nieruchomości i złożyć wniosek kredytowy do końca tego roku.

fot. bzyxx - Fotolia.com

Ostatni dzwonek na kredyt bez wkładu własnego

Tylko 3 miesiące pozostały na zaciągnięcie kredytu na 100 procent wartości nieruchomości. Obecnie jest to możliwe jeszcze w 10 bankach, jednak część z nich podniosła marże dla kredytów bez wkładu własnego.

Kredyty na 100% nadal dostępne, ale drożeją

Kredyty na 100 procent wartości nieruchomości w swojej ofercie ma jeszcze 10 banków. Liczba ta nie uległa drastycznemu zmniejszeniu, bowiem na początku tego roku, kredyty na 100 procent oferowane były przez 13 banków. W ciągu 9 miesięcy wycofały się z nich: Raiffeisen Polbank, Credit Agricole czy BGŻ.

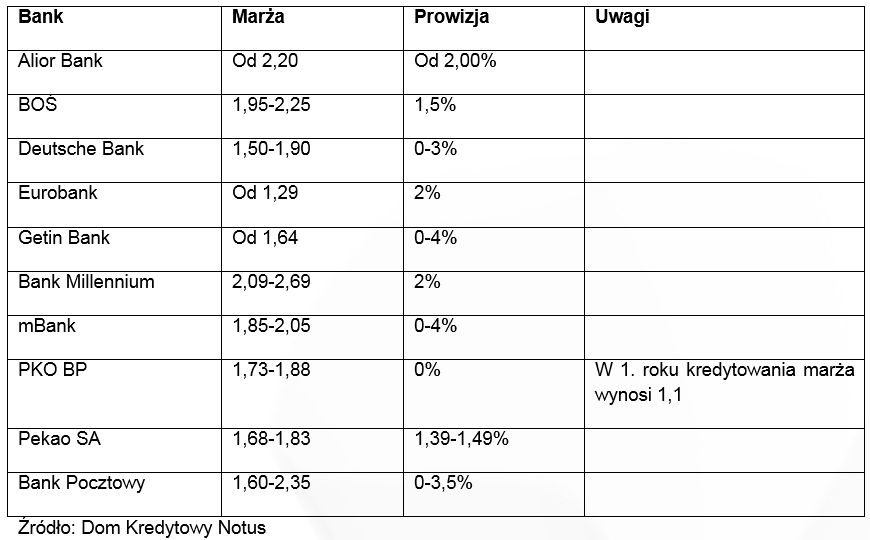

Zatem wybór kredytów hipotecznych pozwalających całkowicie sfinansować zakup nieruchomości jest nadal duży. Niestety daje się zauważyć rosnące koszty takiego kredytu. Od 1 października marże kredytowe podniosły Bank Millennium oraz Pekao SA. O ile w przypadku drugiej instytucji wzrost marż był niewielki, bo o 0,05 p.p. do poziomu 1,73 p.p. dla kredytów poniżej 200 tys. złotych, o tyle w Banku Millennium zmiana jest zauważalna, bowiem marże kredytowe wzrosły o 0,20 p.p i obecnie wynoszą od 2,09 do 2,69 p.p dla kredytów z LTV większym niż 90 procent. Oznacza to rosnący koszt kredytu, także dla osób, które chcą zaciągnąć kredyt na 100 procent wartości. Przykładowo wzrost marży o 0,20 p.p. oznacza, że osoba, która zadłuży się w wysokości 250 tysięcy złotych będzie z tego tytułu płacić ratę wyższą o około 30 złotych.

Poniższa tabela przedstawia zestawienie marż kredytowych dla kredytów na 100 procent wartości nieruchomości. Ostateczny poziom zależy od wielkości kredytu, wysokości i źródła dochodów, a także od możliwości skorzystania z innych produktów bankowych i ubezpieczeniowych.

fot. mat. prasowe

Zestawienie marż kredytowych dla kredytów na 100% wartości nieruchomości

Od 1 października marże kredytowe podniosły Bank Millennium oraz Pekao SA. O ile w przypadku drugiej instytucji wzrost marż był niewielki, bo o 0,05 p.p. do poziomu 1,73 p.p. dla kredytów poniżej 200 tys. złotych, o tyle w Banku Millennium zmiana jest zauważalna.

Z ubezpieczeniem taniej

Mimo to ciągle w kilku bankach możliwa jest do uzyskania marża na poziomie poniżej 1,70 p.p., jednak wiąże się to niestety z koniecznością skorzystania z innych produktów, głównie ubezpieczeniowych. Przykładowo, w zamian za przystąpienie do ubezpieczenia na życie Deutsche Bank oferuje marżę obniżoną o 0,4 p.p i nie pobierze prowizji za udzielenie kredytu. W PKO BP skorzystanie z ubezpieczenia od bezrobocia także pozwala na zaproponowanie niższej marży i brak prowizji za udzielenie kredytu. Podobny pakiet ubezpieczeń na życie można otrzymać w Banku Pocztowym – marża niższa o 0,75 p.p. i brak prowizji za udzielenie kredytu, to główne korzyści skorzystania z ubezpieczenia na życie. Przystąpienie do ubezpieczenia oznacza czasami wyższe koszty ponoszone w skali miesiąca, co także należy brać pod uwagę.

Michał Krajkowski, Główny Analityk

Przeczytaj także:

Kredyty hipoteczne 2014: jakie zmiany?

Kredyty hipoteczne 2014: jakie zmiany?

Kredyty hipoteczne 2014: jakie zmiany?

Kredyty hipoteczne 2014: jakie zmiany?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]](https://s3.egospodarka.pl/grafika2/mieszkania-od-deweloperow/Najwiecej-nowych-mieszkan-od-4-lat-263622-50x33crop.jpg "Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]") Najwięcej nowych mieszkań od 4 lat

Najwięcej nowych mieszkań od 4 lat

{kind=link}

{kind=link}