Zdolność kredytowa Polaków IX 2013

2013-10-14 10:02

W ciągu miesiąca zdolność kredytowa potencjalnych kredytobiorców nie uległa praktycznie żadnym zmian © adam88xx - Fotolia.com

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Stopy procentowe, które wpływają na wysokość oprocentowania kredytów, pozostają na niezmienionym poziomie od lipca. Sytuacja taka powinna się utrzymywać również w kolejnych miesiącach. Rada Polityki Pieniężnej raczej nie planuje kolejnych obniżek, dzięki czemu WIBOR 3M od trzech miesięcy przyjmuje średnią wartość około 2,69%. Druga składowa oprocentowania, czyli marża banku również utrzymuje się na stałym poziomie. Wzrost marż, w przypadku modelowych klientów, wyniósł we wrześniu zaledwie 0,08% w przypadku rodziny i 0,04% w przypadku singla. Można więc przyjąć, że oprocentowanie nie uległo zmianie.Średnie wynagrodzenie w sektorze przedsiębiorstw, które przyjmujemy, jako podstawę do określenia dochodu naszych modelowych kredytobiorców, spadło o 70 złotych (niecałe 2%).

Do końca roku sytuacja kredytobiorców pewnie nie ulegnie zmianie. Nowy rok powinien przynieść kilkuprocentową poprawę zdolności, dzięki korzystniejszemu sposobowi liczenia zdolności kredytowej. Wydłużony zostanie okres kredytowania, który banki biorą pod uwagę, określając możliwości kredytowe wnioskodawców. Obecnie nie może on być dłuższy niż 25 lat niezależnie od tego na jaki czas zaciągany jest kredyty. Od stycznia będzie on mógł wynieść nawet 35 lat, przy czym banki nie będą już mogły udzielać kredytów na dłuższy okres niż właśnie 35 lat (obecnie są dostępne kredyty nawet na 50 lat).

Michał Krajkowski - główny analityk, Dom Kredytowy Notus

W kolejnym miesiącu zdolność kredytowa przykładowych kredytobiorców praktycznie się nie zmieniła. Obserwowane zmiany są właściwie symboliczne i nie wywołują rewolucji na rynku kredytowym. Trudno jednak było oczekiwać większych zmian, gdyż nie nastąpiły znaczące zmiany czynników, które decydują o zdolności kredytowej. Średnie oprocentowanie kredytów wzrosło minimalnie, ale nie była to tak duża zmiana, aby przesądzić o gruntownym spadku czy wzroście zdolności kredytowej. Także przeciętne wynagrodzenie spadło, ale podobnie jak przy zmianie oprocentowania nie był to czynnik decydujący od zdolności.

W kolejnych miesiącach nie należy oczekiwać dużych zmian w oprocentowaniu i wynagrodzeniach, ale na wzrost dostępności kredytu może mieć wpływ wdrożenie Rekomendacji S przez banki. Wydłużenie okresu spłaty o 5 lat na potrzeby liczenia zdolności kredytowej może zaowocować jej wzrostem o około 5-7 procent.

fot. adam88xx - Fotolia.com

W ciągu miesiąca zdolność kredytowa potencjalnych kredytobiorców nie uległa praktycznie żadnym zmian

Obserwowane zmiany są właściwie symboliczne i nie wywołują rewolucji na rynku kredytowym. Trudno jednak było oczekiwać większych zmian, gdyż nie nastąpiły znaczące zmiany czynników, które decydują o zdolności kredytowej.

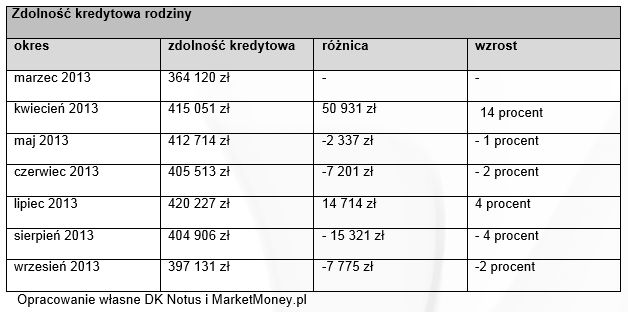

Zdolność kredytowa rodziny

Średnia zdolność kredytowa modelowej rodziny wyniosła we wrześniu 397 tys. złotych. To o 2 procent miej niż miesiąc wcześniej. Mimo że średnia z 18 banków uległa tylko niewielkim zmianom, to w niektórych z nich osobno, można zaobserwować większe równice. Pierwszy raz od kilku miesięcy Bank Millennium nie oferuje najwyższej kwoty kredytu. We wrześniu modelowi kredytobiorcy, najwięcej, bo 488 tys. złotych, mogli otrzymać w banku Pekao S.A. Oferuje on naszym kredytobiorcom 32 tysiące złotych więcej pożyczki niż w sierpniu. Na drugim miejscu, po raz pierwszy na podium znalazł się Eurobank z kredytem na kwotę 419 tys. złotych. Na trzecim mBank z kwotą 409 tys. złotych – o 16 tys. złotych niższą niż miesiąc wcześniej.

fot. mat. prasowe

Zdolność kredytowa rodziny

Średnia zdolność kredytowa modelowej rodziny wyniosła we wrześniu 397 tys. złotych. To o 2 procent miej niż miesiąc wcześniej.

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}