Spodziewana wysoka zmienność na rynku walutowym

2013-10-14 11:35

Kolejny tydzień nie przyniósł porozumienia w kwestii budżetu w Stanach Zjednoczonych. Barometr nastrojów panujących na dolarze, czyli USD/JPY zamknął tydzień ponad 100 pipsów wyżej w porównaniu do ubiegłego tygodnia sugerując, że porozumienie jest blisko – nic bardziej mylnego. Rozwiązanie zaproponowane przez Republikanów (m.in. zmniejszenie wydatków na urządzenia medyczne w zamian za zgodę na podniesienie limitu zadłużenia) daje efekt jedynie w krótkim terminie, a tym razem rynki, a przede wszystkim przeciętni Amerykanie oczekiwaliby czegoś więcej od rządzących.

Przeczytaj także: Nastroje na światowych rynkach akcji słabną

Rozwiązanie problemu na kilka tygodni nie jest żadnym rozwiązaniem, a jedynie utwierdzeniem inwestorów, że za jakiś czas ponownie będą musieli śledzić polityczną farsę. Jedynym pozytywnym aspektem zaakceptowania propozycji Republikanów byłby powrót do pracy ludzi oddalonych z powodu „government shutdown”. Tradycyjnie, „zgoda” zostanie prawdopodobnie wypracowana w ostatnim terminie, czyli 17 października (czwartek).Z istotnych wydarzeń na rynkach, warto wspomnieć o nominacji Janet Yellen na następczynię Bena Bernankę, co podkreśla potrzebę kontynuacji obecnej polityki monetarnej, biorąc pod uwagę, że Pani Yellen zdecydowanie uznawana jest za naczelną gołębicę w FOMC.

Publikowane w środę minutki FOMC ujawniły, że lwia część członków spodziewa się wygaszania QE jeszcze w tym roku, ale biorąc pod uwagę przedłużający się „government shutdown” i w związku z tym brak dostępu do wielu kluczowych danych makro, taki scenariusz wydaje się mało realny.

W tym tygodniu ponownie będziemy skupiać naszą uwagę na postępie w rozmowach w kwestiach fiskalnych w USA, ze szczególnym ukierunkowaniem na 17 października (czwartek), bo jak pokazuje historia, „cudowne porozumienie” zostaje osiągnięte zawsze w ostatnim momencie.

We wtorek RBA publikuje minutki po posiedzeniu, a podczas sesji londyńskiej poznamy odczyt wskaźnika Instytutu ZEW dla Niemiec oraz dane o inflacji w Wielkiej Brytanii. W środę ukażą się kolejne odczyty z UK, tym razem z rynku pracy. Po prawdopodobnym czwartkowym porozumieniu, warto zwrócić uwagę również na piątkowy odczyt PKB z Chin. Po ostatnich rewizjach prognoz przez analityków, konsensus rynkowy znajduje się na obecnie na poziomie +7.8% r/r.

W sobotę poznaliśmy dane o chińskim handlu zagranicznym. Nadwyżka (15.2 mld USD) okazała się niższa od konsensusu (25.2 mld), co powoli wpisuje się w model implementowany przez władze, który ma na celu zmienić gospodarkę z eksportowej, na opartą o popyt wewnętrzny.

Dziś rano dodatkowo ukazała się chińska inflacja (3.1% wobec konsensus 2.8%). Dane z chińskiej gospodarki zostały przyjęte neutralnie przez rynki.

fot. mat. prasowe

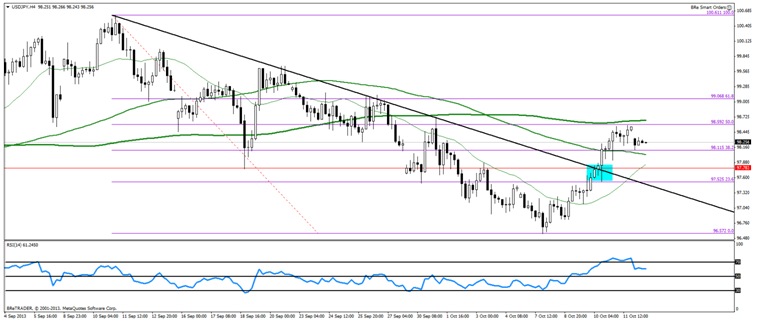

USD/JPY, interwał czterogodzinny

USD/JPY, interwał czterogodzinny

W związku z politycznym przedstawieniem w USA, należy oczekiwać sporej zmienności w tym tygodniu. Osiągnięcie porozumienia powinno działać pozytywnie na USD/JPY. Najbliższe wsparcie to poziomy 98.11, 97.78 oraz 97.52. Opór znajduje się na poziomie 61.8% zniesienia, tj. 99.07.

fot. mat. prasowe

AUD/NZD przed ważnym oporem

fot. mat. prasowe

Zeszły tydzień doprowadził do powstania ciekawej sytuacji technicznej na wykresie pary dolara australijskiego do dolara nowozelandzkiego, czyli tzw. kiwi. Kurs AUD/NZD po wyznaczeniu w drugiej połowie września podwójnego dna na poziomie 1.1212, przez dwa pierwsze tygodnie października poruszał się w trendzie wzrostowym. Kurs, przebijając po drodze 50-dzienną średnią kroczącą, dotarł do górnego ograniczenia kanału spadkowego, w którym poruszał się od początku tego roku i wyznaczył miesięczny szczyt, w okolicach poziomu 1.1440. W piątek sentyment wobec australijskiej waluty zepsuł się, na czym skorzystał kiwi, pozwalając na lekką korektę AUD/NZD. W ujęciu technicznym kurs przełamał dwutygodniowy trend wzrostowy, co stwarza okazję do pogłębienia korekty i podjęcia ataku na dołki z przełomu lipca i sierpnia oraz września tego roku, które obecnie stanowią istotne wsparcie. Jego przebicie oznaczałoby zejście kursu AUD/NZD do poziomów sprzed 5 lat.

W ujęciu fundamentalnym z ostatnich publikacji makro na uwagę zasługują zeszłotygodniowe mieszane odczyty z australijskiego rynku pracy. Zgodnie z tymi odczytami zatrudnienie we wrześniu wzrosło w Australii o 9.1 tys., wobec oczekiwanego wzrostu o 15 tys. osób, podczas gdy stopa bezrobocia spadła do poziomu 5.6% (prognoza 5.8% bez zmian w porównania do poprzedniego miesiąca). W bieżącym tygodniu na szczególną uwagę zasługują natomiast jutrzejsze: publikacja protokołu z ostatniego posiedzenia Banku Australii oraz odczyt inflacji konsumenckiej w Nowej Zelandii.

Konsensus rynkowy zakłada wzrost wskaźnika inflacji CPI w III kw. do 0.9% k/k i 1.3% r/r, wobec odczytów 0.2% k/k i 0.7% r/r w poprzednim kwartale. W piątek z kolej odbędzie się wystąpienie publiczne szefa RBA Glenna Stevensa, uwagę inwestorów przykują także z pewnością odczyty z gospodarki Chin, które są najważniejszym partnerem Australii w wymianie handlu zagranicznego.

Odczyty świadczące o spowolnieniu gospodarki Państwa Środka, mogą oddziaływać negatywnie na dolara australijskiego, co mogło by pomóc realizować zakładany scenariusz techniczny.

Tymczasowe odbicie dolara kanadyjskiego

fot. mat. prasowe

Pod koniec ubiegłego tygodnia po wyznaczeniu przez parę USD/CAD ponad miesięcznych szczytów mieliśmy do czynienia z wyraźnym odreagowaniem dolara kanadyjskiego. Kurs odbił się w czwartek od 61.8 proc. zniesienia Fibo fali spadkowej z pierwszej połowy września i przełamując wsparcie w postaci 50 MA i 50 proc. zniesienia dotarł do poziomu 1.034 (38.2 proc. zniesienie Fibo). Wspomniane wsparcie to także górne ograniczenie konsolidacji, w której kurs poruszał się na przełomie września i października.

Przebicie tego poziomu powinno doprowadzić do testowania kursu 1.03, wyznaczonego przez 200 MA i 23.6 proc. zniesienie wspomnianej wcześniej fali spadkowej. Szczególnie 200 dzienna średnia krocząca spełniała się na wykresie USD/CAD w ostatnich miesiącach jako skuteczne wsparcie. W przypadku, gdyby krótkoterminowy scenariusz spadkowy nie zrealizował się można oczekiwać próby powrotu pary do długoterminowego trendu wzrostowego.

Dalsze losy pary będą w znacznej mierze zależały od efektów spodziewanego porozumienia ws. budżetu amerykańskiego. O ile w początkowej fazie można oczekiwać, że to amerykańska waluta powinna zyskać najwięcej, to w dłuższym horyzoncie czasowym porozumienie może wywrzeć pozytywny wpływ na walutę powiązanej gospodarczo Kanady.

W ubiegłym tygodniu pozytywnie rynek zaskoczyły dane z kanadyjskiego rynku pracy. Stopa bezrobocia spadła we wrześniu do poziomu 6.9%, z 7.1% w poprzednim miesiącu. Bieżący tydzień upłynie pod znakiem spekulacji co do możliwości osiągnięcia porozumienia budżetowego w USA. O ile uda się je osiągnąć możemy spodziewać się tez publikacji serii istotnych danych gospodarczych. Ważniejsze dane z Kanady opublikowane zostaną dopiero w piątek, kiedy poznamy odczyty inflacji konsumenckiej za wrzesień.

Ostatnie wydarzenia

- Chiny: Bilans handlowy (USD) 15.2 mld (oczekiwano 25.2 mld)

-

Inflacja CPI we wrześniu 3.1%, prognoza 2.9% r/r

USA: Indeks Uniwersytetu Michigan 75.2; prognoza 77.2, poprzednio 77.5 - Kanada: Zmiana zatrudnienia (wrzesień); 11.9 tys., prognoza 15.3 tys., poprzednio 59.2 tys.

- Kanada: Stopa bezrobocia we wrześniu 6.9%, prognoza 7.1%, poprzednio 7.1%.

- Polska: Saldo rachunku bieżącego w sierpniu; -719 mln, prognoza -205 mln EUR, poprzednio -178 mln EUR

Kalendarz na najbliższe godziny

CAD Święto narodowe

USD Święto narodowe

EUR Spotkanie ministrów finansów strefy euro

CHF 09:15 Inflacja producencka (wrzesień)

EUR 11:00 Produkcja przemysłowa w sierpniu

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Rożko, Dominik Murlak / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Licznik Elektromobilności: 132 812 samochody osobowe z napędem elektrycznym [© frimufilms na Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-132-812-samochody-osobowe-z-napedem-elektrycznym-263324-50x33crop.jpg "Licznik Elektromobilności: 132 812 samochody osobowe z napędem elektrycznym [© frimufilms na Freepik]") Licznik Elektromobilności: 132 812 samochody osobowe z napędem elektrycznym

Licznik Elektromobilności: 132 812 samochody osobowe z napędem elektrycznym

{kind=link}

{kind=link}

{kind=link}

{kind=link}