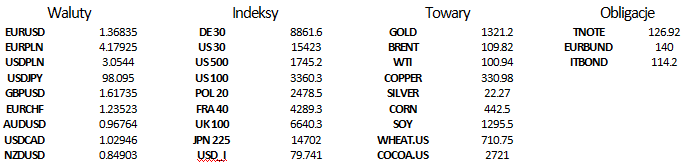

EUR/USD, tydzień z odczytami danych makroekonomicznych z USA

2013-10-21 10:49

W bieżącym tygodniu, po kilkunastu dniach przerwy związanej z government shutdown, rynek otrzyma pokaźną porcję zaktualizowanych danych dotyczących amerykańskiej gospodarki. Już dzisiaj światło dzienne ujrzą wrześniowe dane dotyczące sprzedaży domów na rynku wtórnym oraz zeszłotygodniowe dane dotyczące zmiany zapasów paliw. Jutro zaś opublikowane zostaną najważniejsze dane w tym tygodniu, mianowicie wrześniowe odczyty z rynku pracy: stopa bezrobocia (prognoza 7.3%) i zmiana zatrudnienia w sektorze pozarolniczym (oczekiwania 180 tys.). To właśnie te dane mogą zdeterminować sentyment wobec dolara. Rynek spodziewa się bowiem, że odczyty istotnie lepsze od prognoz, mogły by przyczynić się do wcześniejszego ograniczenia wartości QE3.

Przeczytaj także: Limit zadłużenia podniesiony – koniec euforii na rynkach finansowych?

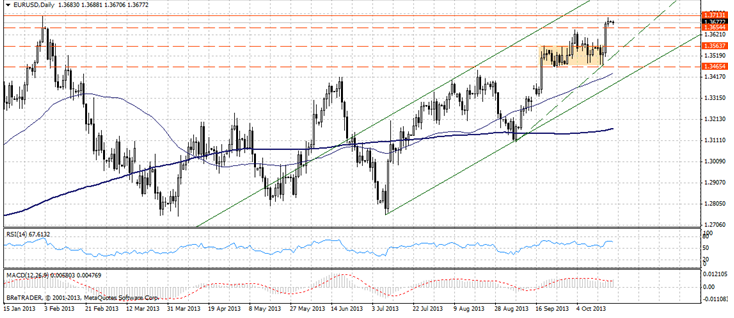

Zgodnie z obecnym konsensusem cięcie programu luzowania ilościowego nastąpi w marcu przyszłego roku. Oznacza to, że decyzja zostanie podjęta pod przewodnictwem nowego szefa FED, Janet Yellen. Jeśli jednak opublikowana stopa bezrobocia okazałaby się niższa, a wzrost zatrudnienia przekroczyłby oczekiwania, można by oczekiwać, że temat cięcia QE powrócił by jeszcze w tym roku. Najbliższe posiedzenie FED odbędzie się pod koniec października, natomiast kolejne w połowie grudnia. Zważając jednak, na ostatnie sygnały z gospodarki światowej, skokowa poprawa na amerykańskim rynku pracy, wydaje się mało prawdopodobna. Natomiast ewentualne rozczarowanie w przypadku jutrzejszych danych powinno przynieść osłabienie amerykańskiej waluty, co dałoby potencjał do dalszego umocnienia eurodolara.Po czwartkowym bardzo dynamicznym umocnieniu EUR/USD, wynikającym przede wszystkim z przeceny dolara amerykańskiego, uwidoczniła się na rynku niepewność, co do dalszego kierunku. EUR/USD poruszał się w wąskim paśmie wahań w przedziale 1.3659-1.3704, lekko poniżej szczytów z lutego tego roku. Impulsem do większej zmienności będą z pewnością zaplanowane na ten tydzień publikacje makro. Nawet lekko gorsze od oczekiwań odczyty ze Stanów Zjednoczonych mogą zaowocować silną przeceną amerykańskiej waluty i wybicie przez EUR/USD nowych rocznych szczytów.

fot. mat. prasowe

Poza danymi z USA, na szczególną uwagę w drugiej połowie bieżącego tygodnia zasługują doniesienia z Wielkiej Brytanii: publikacja protokołu z posiedzenia Banku Anglii, wystąpienie szefa BoE Marka Carneya oraz publikacja wstępnych danych dotyczących PKB w III kw.

fot. mat. prasowe

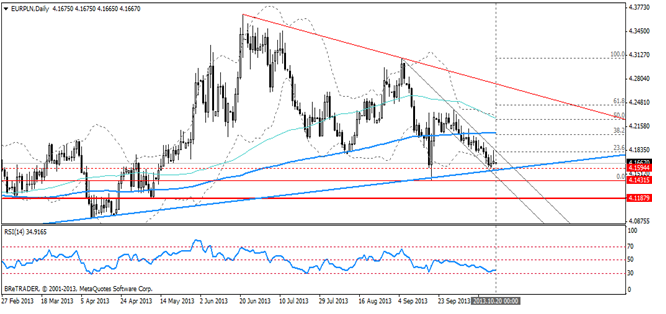

EUR/PLN wrażliwy na poziomy stóp procentowych

fot. mat. prasowe

Biorąc po uwagę rozwiązanie kryzysu zadłużeniowego w USA oraz sytuację gospodarczą Polski mona się spodziewać, iż złoty pozostanie wrażliwy na globalny poziom stóp procentowych.

Poprawa w saldzie obrotów towarowych (264 mln EUR względem prognozowanych 175 mln EUR), wyraźniejsze perspektywy wzrostu dla Polski oraz bardziej gołębie komunikaty spływające z Europejskiego Banku Centralnego oraz fakt, iż zawieszenie rządu w Stanach, jak wynika z ankiety przeprowadzonej przez Blommberg’a, przesunęło oczekiwania względem rozpoczęcia programu zakupu aktywów na marzec 2014 roku, będą wspierać w najbliższym czasie polskiego złotego.

Z drugiej strony, w dłuższym okresie, potencjał wzrostowy polskiego złotego osłabia perspektywa zakończenia ekspansywnej polityki monetarnej w USA, która zgodnie ze schematem obserwowanym od paru miesięcy, przełoży się na zmniejszony popyt na waluty krajów rozwijających się i stopniowe zamykanie pozycji w walutach krajów wschodzących finansowanych tanim dolarem. Kolejnym czynnikiem ryzyka, jakkolwiek paradoksalnie by to nie brzmiało, jest poprawa sytuacji gospodarczej w kraju i ożywienie popytu krajowego na towary importowane, które poprzez zwiększoną podaż PLN może ograniczyć potencjał aprecjacyjny złotego.

Patrząc od strony technicznej kurs EUR/PLN dodarł to istotnego oporu wyznaczonego zarówno przez długoterminową linię trendu jak i ważne poziom oporu z września, przebiciu których można się spodziewać dalszych spadków i podążania kursu w kierunku oporów wyznaczonych przez minimum z września i maja br.

Jeżeli parze EUR/PLN nie uda się przebić na północ, to realny jest powrót kuru w okolice 4.188 z poziomem oporu w postaci 23.6% zniesienia wrześniowej fali spadkowej Fibonacciego.

CNB ma ograniczone pole manewru

fot. mat. prasowe

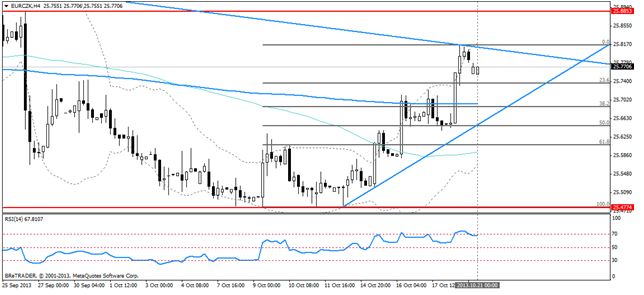

EUR/CZK, interwał czterogodzinny

EUR/CZK, interwał czterogodzinny

Rynek oczekuje, iż Rada Polityki Pieniężnej Narodowego Banku Czeskiego (Česká národní banka, CNB) utrzyma gołębie nastawienie, a komunikaty spływające z CNB będą miały na celu zmniejszenie ryzyka deflacji.

Opinia taka podyktowana jest m.in. tym, iż prognozy inflacji CNB wskazują, iż ta znajdzie się poniżej celu. Inflację na niskim poziomie trzyma też ograniczony popyt wewnętrznego, oraz co najważniejsze wyjątkowo powolny mechanizm transmisyjny, przez który obniżki poziomu stóp procentowych w czeskiej gospodarce z dużym opóźnieniem przekładają się na produkcję i zatrudnienie w sferze realnej (przypomnijmy, że stopy znajdują się na rekordowo niskim poziomie od drugiego listopada ubiegłego roku).

Pomimo groźby deflacji i ryzyka ponownej aprecjacji korony czeskiej rynki oczekują, iż CNB przed wzrostami na krajowej walucie bronić się będzie przy pomocy interwencji słownej i tylko silny nawrót presji inflacyjnej może przekonać Radę do bezpośredniej interwencji na rynku. Powyższe przedstawienie sytuacji może prowokować pytania o wiarygodność groźby interwencji i ryzyko, iż rynek zacznie testować, czy CNB wywiąże się z swoich ‘obietnic’. Z drugiej strony, pomimo niskiej inflacji, czeska gospodarka przejawia oznaki ożywienia.

Na saldzie rachunku bieżącego odnotowano w sierpniu tylko lekki deficyt(-14.2 mld CZK), wynikający głównie z dużego udziału bezpośrednich inwestycji zagranicznych w bilansie. Bilans obrotów handlowych zamknął się na plusie, co stanowi wsparcie dla korony.

W przyszłym tygodniu w Czechach w dniach 25-26 października odbędą się wybory parlamentarne. Sondaże wskazują, iż socjaldemokracie będą największą partią w nowym parlamencie, nie jest jednak jasne, kto zostanie ich partnerem koalicyjnym. Program socjaldemokratów zakłada m.in. powrót do progresywnego podatku dochodowego oraz odejście do tworzenia obowiązkowych funduszy emerytalnych.

Ostatnie wydarzenia

- Japonia: Bilans handlu zagranicznego -932.1 mld JPY za wrzesień

Kalendarz na najbliższe godziny

EUR 08:00 Inflacja producencka PPI w Niemczech m/m za wrzesień, prognoza 0.1%, poprzednio -0.1%

USD 14:00 Wystąpienie szefa Fed z Chicago (Charles Evans)

CAD 14:30 Sprzedaż hurtowa (m/m) za sierpień, poprzednio 1.5%

USD 16:00 Sprzedaż domów na rynku wtórnym we wrześniu, prognoza 5.40 mln, poprzednio 5.48 mln

USD 16:30 Tygodniowa zmiana zapasów ropy, prognoza 3.4 mln brk, poprzednio 6.8 mln brk

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Murlak, Wojciech Stokowiec / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}

{kind=link}