Oferty kredytów hipotecznych X 2013

2013-10-21 12:18

Drobnymi kroczkami tu 0,05 p.p. podwyżki, tam 0,2 p.p. banki coraz bardziej przesuwają średnią marżę kredytów mieszkaniowych w stronę 2 p.p. W pierwszej piątce rankingu Open Finance podwyżki marży od lipca wprowadziły trzy banki. Zwyciężył Pekao.

Przeczytaj także: Kredyt na 100% wartości nieruchomości do lamusa

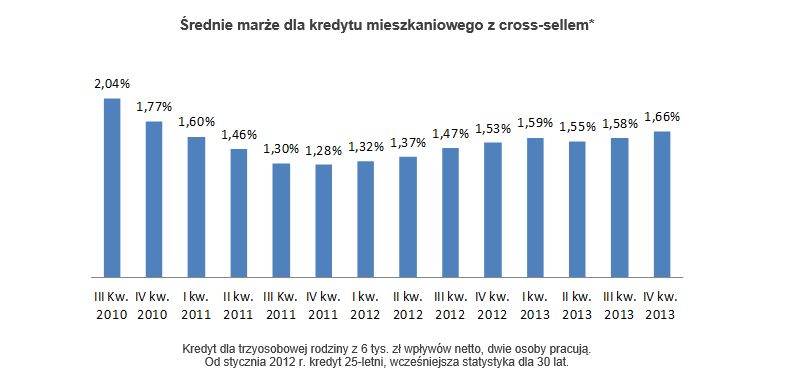

Po tym jak większość banków zdecydowała się na zmiany w górę, marża kredytów złotowych powiązanych z innymi produktami bankowymi wyniosła na początku października 1,66 p.p. wobec 1,58 p.p. w lipcu. Na taką cenę może dziś liczyć trzyosobowa rodzina pożyczając 270 tys. zł, na 25-lat, na 90 proc. wartości nieruchomości. Przy założeniu, że oboje małżonkowie pracują, nie mają dodatkowych zobowiązań i razem zarabiają 6 tys. zł netto.Pewnym pocieszeniem może być fakt, że banki nie podwyższały marż ławą. Zdarzały się nieliczne obniżki, a wzrosty innych kosztów kredytu należały w minionych miesiącach do rzadkości. Widać jednak determinację instytucji finansowych i można się spodziewać, że kolejne miesiące jeszcze bardziej przybliżą średnią marż na rynku do 2 punktów procentowych. Działania ułatwiają utrzymujące się niskie stopy procentowe, których perspektywa podwyżek coraz bardziej przesuwa się w czasie. Inwestorzy szacujący jeszcze niedawno prawdopodobieństwo wzrostu podstawowej stopy z 2,5 do 2,75 proc. w połowie przyszłego roku, już nie są tego tak pewni. FRA prognozujące wysokość stawki WIBOR 3M za dziewięć miesięcy spadło już z blisko 3 proc. do niecałych 2,8 proc.

Przy obowiązującej przed trzema miesiącami marży 1,58 p.p. i niskim WIBOR-ze 3M (2,7 proc.) średnia rata wynosiła 1467 zł. Przy obecnej marży 1,66 p.p. jest to jedynie o 12 zł więcej. Przed rokiem, mimo niższej marży było to więcej o 328 zł.

Banki nie spieszą się do rekomendacji S

Są też inne dobre wieści – banki nie spieszą się do wprowadzania wymogów znowelizowanej rekomendacji S, która nieodwołalnie ma wejść w życie od przyszłego roku. Żaden z banków oferujących kredyty na 100 proc. wartości nieruchomości, jak na razie nie wychodzi przed szereg i nie obniża LtV do 95 proc. Podobnie jest z czasem trwania kredytu, który ma wynosić najwyżej 35 lat. Banki z 40 letnimi i dłuższymi kredytami na razie ich nie skróciły. Ale już za niecałe trzy miesiące nadzór finansowy nie pozwoli na oferty na 100 proc. LtV i pożyczanie na dłużej niż 35 lat. Z drugiej strony umożliwi jednak obliczanie maksymalnej zdolności kredytowej klienta na okres 30 lat. Obecnie bez względu na czas trwania kredytu, bank ma obowiązek liczenia zdolności klienta do spłaty zadłużenia w okresie 25-letnim.

fot. beeboys - Fotolia.com

Oferty kredytów hipotecznych X 2013

W porównaniu z lipcem wyższe marże ma dziś dziesięć banków. W ciągu minionych trzech miesięcy cztery zdecydowały się na obniżkę i tyle samo pozostawiło marże bez zmian.

Ponad połowa banków podwyższyła marże

W porównaniu z lipcem wyższe marże ma dziś dziesięć banków. W ciągu minionych trzech miesięcy cztery zdecydowały się na obniżkę i tyle samo pozostawiło marże bez zmian.

Kosmetyczną podwyżkę – o 0,05 p.p. – wprowadził PKO BP. Na nieco większy ruch o 0,09 p.p. zdecydował się Citi Handlowy. BZ WBK (również posiadacz marki Kredyt Bank) zwiększył marżę o 0,1 p.p. Z kolei o 0,2 p.p. podwyższyli marże Millennium, DB PBC oraz Pocztowy. BOŚ poszedł dalej i wprowadził podwyżkę o 0,25 p.p., Alior o 0,31 p.p., a Getin Noble Bank w zależności od oferty od 0,3 do 0,4 p.p.

Były też banki, w których marża spadła. W Pekao o symboliczne 0,05 p.p., ale już w mBanku i MultiBanku było to po 0,15 p.p. W Eurobanku spadek marży w prezentowanej ofercie wyniósł 0,24 p.p., choć jednocześnie najniższa możliwa do uzyskania w banku marża zwiększyła się z 1,2 do 1,29 p.p. Znacząco w górę poszedł minimalny próg dochodów koniecznych przy zaciągnięciu opisywanego kredytu.

fot. mat. prasowe

Średnie marże dla kredytu mieszkaniowego z cross-sellem

Po tym jak większość banków zdecydowała się na zmiany w górę, marża kredytów złotowych powiązanych z innymi produktami bankowymi wyniosła na początku października 1,66 p.p. wobec 1,58 p.p. w lipcu.

Po zmianach najniższą marżę w kredycie z rozbudowanym cross sellem proponuje Credit Agricole. Oferuje 1,35 p.p. marży – aby ją dostać trzeba założyć w banku konto i przelewać na nie wynagrodzenie. Konieczne jest też wykupienie ubezpieczenia na życie z comiesięczną składką w wysokość 0,0299 proc. wartości zadłużenia. Na początek 80 zł. Drugim pod względem wysokości marży jest Bank Pocztowy – 1,4 p.p., trzecim Eurobank – 1,41 p.p.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}

{kind=link}