Mieszkanie dla młodych: taniej nawet jak jest drożej

2013-10-31 10:44

Mieszkanie dla młodych: taniej nawet jak jest drożej © Igor Mojzes - Fotolia.com

Przeczytaj także: Jakie będą limity MdM dla Pomorza?

Coraz większymi krokami zbliża się termin wejścia w życie programu Mieszkanie dla Młodych. Ustawa uchwalona przez Sejm i Senat czeka tylko na podpis Prezydenta Komorowskiego oraz ogłoszenie w Dzienniku Ustaw. Nic nie wskazuje, aby Prezydent miał ustawę zawetować lub skierować do Trybunału Konstytucyjnego, zatem niemal ze 100 procentową pewnością można stwierdzić, że nowy program wejdzie w życie 1 stycznia 2014 roku.Kredyt, ale jaki?

Chociaż znamy treść ustawy, ciągle nie znamy odpowiedzi na jedno z kluczowych pytań, a mianowicie o warunki kredytowe. Dopłata w wysokości 10 lub 15 procent wartości nieruchomości przysługuje tylko w sytuacji, gdy zaciągamy kredyt mieszkaniowy. Jeśli nabywamy nieruchomość za gotówkę, wówczas dopłaty nie otrzymamy. Również kredyt musi być w odpowiedniej wysokości, nie może być zbyt niski, gdyż jego wysokość nie może być mniejsza niż 50 procent wartości nieruchomości. Kluczowym zatem do oceny opłacalności całego programu jest poznanie odpowiedzi na pytanie o warunki kredytowe.

Pamiętając początki programu „Rodzina na Swoim” należy mieć na uwadze, że w niektórych bankach oprocentowanie kredytów z dopłatą było znacznie wyższe, niż analogicznego kredytu bez dopłat budżetowych. Czy możemy liczyć się z powtórką i sytuacjami, gdy korzystniej będzie uzyskać kredyt bez dopłaty, ale niżej oprocentowany?

fot. Igor Mojzes - Fotolia.com

Mieszkanie dla młodych: taniej nawet jak jest drożej

Droższy kredyt może być tańszy? Tak, ale pod warunkiem, że będzie to kredyt z rządową dopłatą. Wtedy nawet, jeśli marża i oprocentowanie takiego kredytu będą wyższe w porównaniu z kredytem bez dopłaty, to i tak w skali całego okresu spłaty kredyt z dopłatą będzie dla kredytobiorcy tańszy, zatem korzystniejszy.

Taniej za sprawą niższego kredytu

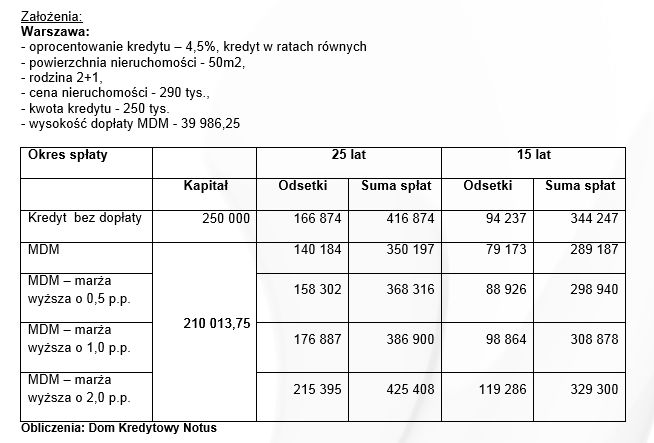

Podstawową różnicą pomiędzy programem Rodzina na Swoim i Mieszkaniem dla Młodych jest sposób wypłacania dopłaty. W nowym programie dopłata pomniejsza kwotę kredytu, jaką należy zaciągnąć, aby zakupić nieruchomość. Tym samym obniżeniu ulega baza do wyliczania odsetek w kolejnych miesiącach i latach. Jak widać z poniższych wyliczeń dla okresów kredytowania 15 i 25 lat, nawet podwyższenie oprocentowania kredytu o 1,00 punkt procentowy powoduje, że w skali całego okresu spłaty ciągle w sumie zapłacimy mniej. Kredyt bez dopłaty, nawet niżej oprocentowany będzie droższy niż kredyt Mieszkanie dla Młodych. Dzieje się tak za sprawą niższej kwoty, którą pożyczamy i konsekwencji z tego płynących. Kredyt z dopłatą staje się droższy w sytuacji, gdy marża i oprocentowanie kredytu będzie wyższe aż o 2,00 punkty procentowe. Wtedy to liczba większych odsetek zapłaconych w całym okresie spłaty będzie przewyższać otrzymaną dopłatę i korzyści z niższej bazy do wyliczania tychże odsetek.

Nie znamy jeszcze szczegółowych ofert kredytów w programie Mieszkanie dla Młodych, ale już można stwierdzić, że z punktu widzenia klienta nawet, jeśli marża kredytu będzie wyższa o 1,5 punktu procentowego, to w skali całego okresu spłaty będzie to kredyt tańszy, niż kredyt przeznaczony na zakup tej samej nieruchomości, ale bez dopłaty 10 lub 15 procentowej. Zatem jeśli spełniamy wymogi programu, to warto zastanowić się nad zaciągnięciem takiego kredytu, gdyż może okazać się to dobrą inwestycją.

fot. mat. prasowe

MdM - Warszawa

Pamiętając początki programu „Rodzina na Swoim” należy mieć na uwadze, że w niektórych bankach oprocentowanie kredytów z dopłatą było znacznie wyższe, niż analogicznego kredytu bez dopłat budżetowych.

fot. mat. prasowe

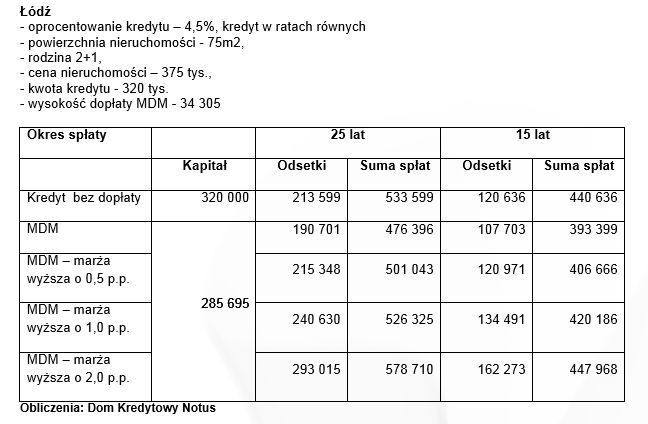

MdM - Łódź

Podstawową różnicą pomiędzy programem Rodzina na Swoim i Mieszkaniem dla Młodych jest sposób wypłacania dopłaty. W nowym programie dopłata pomniejsza kwotę kredytu, jaką należy zaciągnąć, aby zakupić nieruchomość.

fot. mat. prasowe

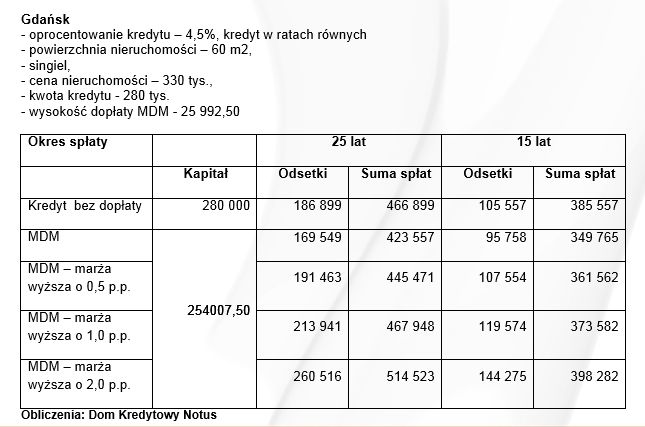

MdM - Gdańsk

Kredyt z dopłatą staje się droższy w sytuacji, gdy marża i oprocentowanie kredytu będzie wyższe aż o 2,00 punkty procentowe.

Michał Krajkowski Główny Analityk

Nowe limity MdM. W Warszawie spadki o 2 proc.

Nowe limity MdM. W Warszawie spadki o 2 proc.

oprac. : eGospodarka.pl

Przeczytaj także

nic nie zmieniły [© drubig-photo - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań na rynku wtórnym w XII 2024 spadły tylko w 2 miastach [© Adrian v. Allenstein - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-wtorny/Ceny-mieszkan-na-rynku-wtornym-w-XII-2024-spadly-tylko-w-2-miastach-264096-50x33crop.jpg "Ceny mieszkań na rynku wtórnym w XII 2024 spadły tylko w 2 miastach [© Adrian v. Allenstein - Fotolia.com]") Ceny mieszkań na rynku wtórnym w XII 2024 spadły tylko w 2 miastach

Ceny mieszkań na rynku wtórnym w XII 2024 spadły tylko w 2 miastach

{kind=link}

{kind=link}

{kind=link}

{kind=link}