Dane PMI/ISM zadecydują o nastrojach

2013-11-05 10:47

Ryzykowne aktywa dobrze rozpoczęły bieżący tydzień. Eurodolar obronił 1.3450 osiągając dzienne maksimum na poziomie 1.3524. Podobne odreagowanie wobec dolara widoczne było na funcie, dolarze australijskim, czy „kiwi”. Na wartości zyskały także europejskie i amerykańskie akcje.

Przeczytaj także: Czy to już koniec szybkiej korekty eurodolara?

Mniej optymistyczny okazał się bieżący barometr ryzyka, czyli USD/JPY, gdzie zamknięcie nastąpiło w okolicach otwarcia, tj. 98.70. Podczas sesji tokijskiej na rynek nadeszły informacje o cięciu prognoz zysku netto Nissana, który ostatecznie tracił 10%, ciągnąc w dół indeks Nikkei. Dodatkowo, inwestorzy wyprzedawali chińskie akcje, gdzie argumentacją może być brak wiary w ustalenie efektywnych reform na najbliższym spotkaniu partii komunistycznej (Third Plenum) oraz zmniejszanie płynności w sektorze bankowym przez PBoC (Bank Centralny Chin). Lepsze nade PMI dotyczące usług nie zrobiły na rynku żadnego wrażenia.Sesja tokijska popsuła sentyment na rynku, ale to dzisiejsze dane makro będą sterowały nastrojami. Wczoraj poznaliśmy odczyt wskaźnika PMI dla budownictwa w Wielkiej Brytanii, który znalazł się na poziomie 59.4, czyli najwyższym od 6 lat. Odczyt okazał się także lepszy od 58.9 prognozowanych przez analityków. Rynki będą szukały potwierdzenia w dzisiejszych danych PMI dotyczących usług. Biorąc pod uwagę, iż czwartkowa decyzja BoE będzie prawdopodobnie nieistotna z punktu wyceny funta, dzisiejsze dane pozostają najważniejszym odczytem dla brytyjskiej waluty w tym tygodniu.

W nocy decyzję o pozostawieniu stóp na 2.50% poziomie podjął Bank Centralny Australii. Ton oświadczenia po posiedzeniu był raczej gołębi, a przede wszystkim zgodny z ostatnimi wypowiedziami Glenn’a Stevens’a oraz jego zastępcy Philip’a Lowe’a. Jedyna zmiana, która mogła doprowadzić do wyprzedaży AUD to wzmianka o kursie AUD. RBA uważa, że „niższy kurs walutowy będzie prawdopodobnie potrzebny do zrównoważenia gospodarki”, kiedy wcześniej wskazywano, iż „niższy kurs walutowy pomógłby w równoważeniu gospodarki”. Inne kluczowe elementy pozostały bez zmian, natomiast warto zwrócić uwagę na optymizm RBA dotyczący inwestycji w sektorach poza górniczych.

Wracając do dzisiejszej sesji, po danych PMI z Wielkiej Brytanii, rynki będą wyczekiwać na ISM dla usług w USA. Wieczorem poznamy także dane z rynku pracy w Nowej Zelandii.

fot. mat. prasowe

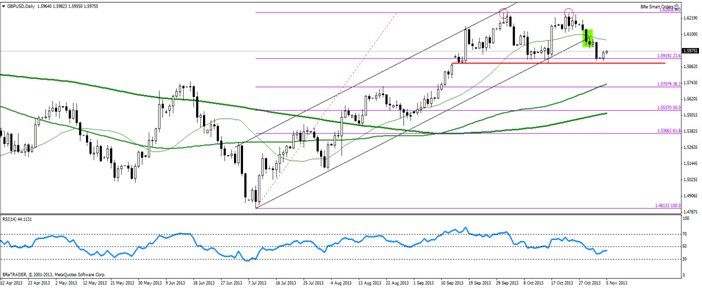

Jeśli wskaźnik PMI dla usług w Wielkiej Brytanii okaże się lepszy od konsensusu 60.4 pkt. , możemy liczyć na wyjście funta ponad 1.60 wobec dolara amerykańskiego. Dalszej odreagowanie, przynajmniej do 1.6060, zanegowałoby formujący się na wykresie podwójny szczyt. Jeśli dane będą gorsze i funt osunie się poniżej 1.5884, kolejnego wsparcia będziemy szukać w okolicy 1.5720.

fot. mat. prasowe

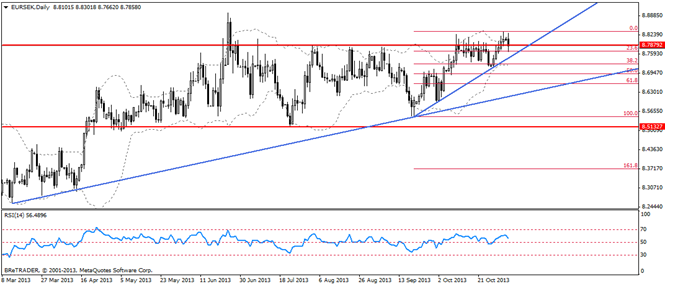

Czas korekty na EUR/SEK’u?

fot. mat. prasowe

Na ostatnich dwóch konferencjach Riksbank powoli, acz nieubłaganie odsuwał w czasie moment rozpoczęcia cyklu normalizacji polityki monetarnej. Na konferencji prasowej po wrześniowym spotkaniu banku centralnego Szwecji dowiedzieliśmy się, iż odroczył on podwyżkę stóp procentowych z „drugiej połowy 2014” roku na „koniec 2014”.

Na październikowym spotkaniu Riksbank powtórzył, iż pierwsza podwyżka stóp procentowych nie nastąpi wcześniej, niż w IV kw. następnego roku. Równocześnie Szwedzi przedstawili zrewidowane prognozy wzrostu gospodarczego w przyszłych latach, według których krajowa gospodarka ma wzrosnąć w 2014 roku o 2.7% (r/r). Naszym zdaniem jest to prognoza nad wyraz optymistyczna. W powyższym świetle można podejrzewać, iż pierwsza podwyżka stóp procentowych w Szwecji może „ześlizgnąć się” na początek 2015 roku. Takie odczytanie sytuacji przez rynki powinno wywrzeć presję spadkową na koronę szwedzką. Pisząc o koronie szwedzkiej zwykliśmy przeciwstawiać jej walutę Norwegii, gdzie wysoki poziom inflacji najprawdopodobniej zmusi Norgesbank do wcześniejszego zacieśniania polityki monetarnej. O ile rynek stopy procentowej zdążył już zdyskontować oczekiwane zmiany w poziomie stóp dla oby walut, to nie jest ona jeszcze wyceniona w kursie walutowym.

Tym razem zamiast konfrontować SEK’a z NOK’iem rozważyć można zawarcie krótkiej pozycji na parze EUR/SEK.

Biorąc pod uwagę, iż część rynku przewiduje obcięcie stopy refinansowania przez ECB już na spotkaniu 7 listopada, to mniemać można, iż różnica w nastawieniu banków centralnych działać będzie na korzyść korony Szwedzkiej.

Dodatkowo, pomimo faktu, iż wzrost gospodarczy w Szwecji może nie sprostać prognozom Riksbanku, to najprawdopodobniej i tak będzie wyższy, niż wzrost gospodarczy w Strefie Euro. Reasumując: patrząc od strony czysto fundamentalnej można się spodziewać, iż korona szwedzka (a skoro szwedzka, to i norweska) będzie najprawdopodobniej, ceteris paribus, umacniać względem wspólnej waluty.

Reforma OFE osłabi złotego?

fot. mat. prasowe

W trakcie dyskusji o reformie Otwartych Funduszy Emerytalnych uwadze komentatorów uszedł jeden szczegół, który naszym zdaniem nie pozostanie bez wpływu na kurs złotego. Owym pominiętym szczegółem jest zwiększenie limitu dla inwestycji OFE w zagraniczne aktywa oraz zezwolenie na używanie instrumentów pochodnych.

Kiedy projekt nowej ustawy o OFE został przedstawiony do wiadomości publicznej, większość komentatorów była zdania, że wpływ reformy sytemu emerytalnego na kurs walutowy pozostanie ograniczony (prof. Marek Belka twierdził nawet, iż reforma nie będzie miała większego wpływu na rynek kapitałowy oraz decyzje podejmowane przez Radę Polityki Pieniężnej). Faktu, iż projekt zawierał propozycję zwiększenia limitu lokacji środków funduszu w zagraniczne aktywa z 5% do 30% również przeszedł bez echa. Komentatorzy swoje rozumowanie opierali na fakcie, iż obowiązujący limit 5% nigdy nie był w pełni wykorzystany. Według publicznie dostępnych danych OFE w 2013 roku inwestowały około 0.7% swoich środków w zagraniczne aktywna, a największe wykorzystanie limitu przypada na rok 2004 kiedy to wyniosło „astronomiczne” 2.2%. Niechęć inwestowania OFE w zagraniczne aktywa wynika z faktu, iż nie mogą one wykorzystywać instrumentów pochodnych w celu zabezpieczenia ryzyka kursowego (ba, nawet waluty mogą być nabywane wyłącznie w celu rozliczenia bieżących zobowiązań funduszu. Zatem o hedge’u OFE mogły zapomnieć).

Jednakże rząd ogłosił niedawno, iż istnieje możliwość dodania derywatów do instrumentarium OFE. W zależności od szczegółów oraz końcowego kształtu ustawy „odczarowanie” instrumentów pochodnych może mieć niebagatelne znaczenie dla polskiego złotego. Bez możliwości inwestowania w obligacje polskiego rządu a z otworzoną furtką na światowe rynki długu (z ryzykiem kursowym zabezpieczonym instrumentami pochodnymi) OFE mogłyby istotnie zwiększyć podaż złotego na rynkach walutowych.

Warto śledzić informacje ws. reformy OFE nawet, jeżeli nie rynek akcji nie znajduje się w centrum naszej uwagi, chociażby ze względu na opisany powyżej mechanizm.

Ostatnie wydarzenia

- USA: zamówienia w przemyśle za wrzesień poniżej oczekiwań: 1.7%, prognoza 1.9%

- Chiny: Indeks PMI dla usług za październik 52.6 , poprzednio 52.4

- Australia: RBA zadecydował o pozostawieniu stóp procentowych na dotychczasowym poziomie.

Kalendarz na najbliższe godziny

CHF 09:15 Inflacja CPI (m/m) za październik, prognoza 0.1%, poprzednio 0.3%

GBP 10:30 Indeks PMI dla usług za październik, prognoza 59.8, poprzednio 60.3

USD 16:00 Indeks ISM dla usług za październik, prognoza 54, poprzedniao54.4

NZD 22:45 Zmiana zatrudnienia (k/k) w III kw., prognoza 0.5%, poprzednio 0.4%

Stopa bezrobocia w III kw., prognoza 6.25, poprzednio 6.4%

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Rożko, Wojciech Stokowiec / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż nowych mieszkań wyższa niż prognozy. Dokąd zmierza rynek? [© pexels]](https://s3.egospodarka.pl/grafika2/nowe-mieszkania-od-deweloperow/Sprzedaz-nowych-mieszkan-wyzsza-niz-prognozy-Dokad-zmierza-rynek-270285-50x33crop.jpg "Sprzedaż nowych mieszkań wyższa niż prognozy. Dokąd zmierza rynek? [© pexels]") Sprzedaż nowych mieszkań wyższa niż prognozy. Dokąd zmierza rynek?

Sprzedaż nowych mieszkań wyższa niż prognozy. Dokąd zmierza rynek?

{kind=link}

{kind=link}

{kind=link}

{kind=link}