ECB sprowadziło zmienność na rynki finansowe

2013-11-08 10:17

Zaskoczenie ze strony ECB, które zdecydowało się na obcięcie stopy referencyjnej, spowodowało bardzo znaczący ruch na wielu klasach aktywów. Jednak dzień po tym wydarzeniu i chwilowej panice inwestorów warto zastanowić się nad możliwymi skutkami tego kroku oraz wsłuchać w słowa Mario Draghiego wypowiedziane podczas konferencji prasowej, której sam wydźwięk nie był tak gołębi jak można się było tego spodziewać po informacji o obniżce.

Przeczytaj także: EUR/USD lekko w górę w oczekiwaniu na jutrzejsze ECB

Z jednej strony prezes ECB powtórzył, iż Bank jest gotowy na wprowadzenie ujemnej stopy depozytowej, oraz że stopa referencyjna powinna znajdować się na obecnym lub niższym poziomie w dłuższym okresie czasu, szczególnie ze względu na to, iż ryzyko utrzymywania się inflacji zdecydowanie poniżej celu jest duże.Z drugiej jednak strony Mario Draghi, nie widzi obecnie ryzyka deflacyjnego oraz nie była na obecnym posiedzeniu dyskutowana nowa edycja długoterminowego LTRO, a Bank będzie jedynie przeprowadzał krótkie 3 miesięczne programy. W najbliższych miesiącach z pewnością będzie należało zwracać większą uwagę niż poprzednio na odczyty inflacyjne ze Strefy Euro, gdyż rynki mogą być bardzo wrażliwe na każdy jej spadek obawiając się kolejnych obniżek stóp przez ECB.

Wydaje się, że po pierwszej reakcji rynków, która została spotęgowana przez wyższy od oczekiwań odczyt PKB ze Stanów Zjednoczonych, rynki jednak nie dostrzegły tak daleko idących konsekwencji tej decyzji, uzasadniających aż tak głęboki spadek, a w godzinach wieczornych kiedy napłynęły na rynek informacje o ustaleniu terminu przesłuchania Janett Yallen przed komisją senacką, co będzie kolejnym krokiem do jej nominacji, próbowały nawet powrócić do kanału wzrostowego. Biorąc pod uwagę fakt, że obniżka ratingu dla Francji przez agencję S&P do poziomu AA z AA+ nie spowodowała dziś rano większego ruchu na euro, można oczekiwać, że kluczem do rozwikłania obecnej niejasnej sytuacji będą jednak dane z USA, wpływające na ewentualne ograniczanie programu QE 3. Z wczorajszych odczytów warto zwrócić uwagę na podwyższenie prognozy inflacji przez Bank Australii, który nie wyklucza jednak kolejnych cięć stóp procentowych oraz lepszy od oczekiwań chiński bilans handlowy ,który pokazał poprawę zarówno eksportu jak i importu. Dane te jednak miały umiarkowany wpływ na rynki podczas sesji azjatyckiej. Ciekawą historią, wczorajszego dnia jest również zdecydowane wybicie przez USD/JPY górnego ograniczenia formowanego od kliku miesięcy trójkąta, które jednak zakończyło się niepowodzeniem, ze względu na silnie tracące, z powodu obaw dotyczących ograniczania programu QE, indeksy amerykańskie.

Podczas dzisiejszej sesji kluczowe powinny okazać się dane z amerykańskiego rynku pracy. Prognozy dotyczące zmiany zatrudnienia w sektorze pozarolniczym są mocno zróżnicowane i z tego tez powodu można spodziewać się występowania dużej zmienności, szczególnie w przypadku lepszego od oczekiwań odczytu, który potwierdziłby wczorajsze dobre dane o PKB. Jeżeli jednak odczyty z rynku pracy okażą się rozczarowujące, to droga do powrotu do kanału wzrostowego na EUR/USD wydaje się być ciągle otwarta.

Nie można również zapomnieć o wieczornym wystąpieniu Bena Bernanke oraz odczytach inflacji CPI oraz produkcji przemysłowej z Chin, które poznamy w sobotę i mogą one wpłynąć na zmiany podczas niedzielnego otwarcia na AUD oraz NZD.

fot. mat. prasowe

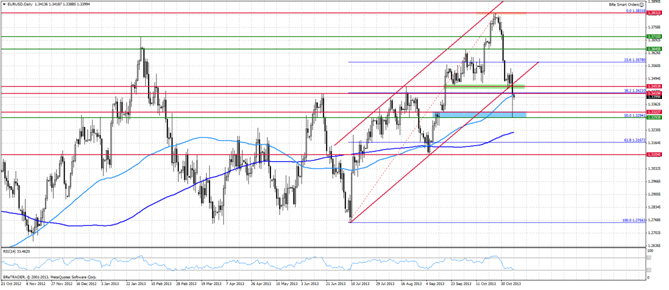

Technicznie sytuacja na EUR/USD nie wydaje się jeszcze ostatecznie rozstrzygnięta. Chociaż opuszczenie kanału wzrostowego należy uznać za silny sygnał sprzedaży, to jednak skala odreagowania od poziomu 50% zniesienia Fibo całego ruchu wzrostowego oraz domknięcie luki w okolicach 1.3330, pozwala sądzić, iż do czasu otrzymania silniejszego impulsu, którym mogą być dzisiejsze „payrollsy”, rynki mogą pozostawać we wskazanym zakresie wahań. Negatywnym sygnałem byłoby obecnie trwałe przełamanie okolic 1.33, a z kolei wyjście powyżej 1.3450 należałoby uznać za sygnał powrotu do wzrostów na EUR/USD.

fot. mat. prasowe

Zmiany strukturalne w USA podkopują wartość Loonie

fot. mat. prasowe

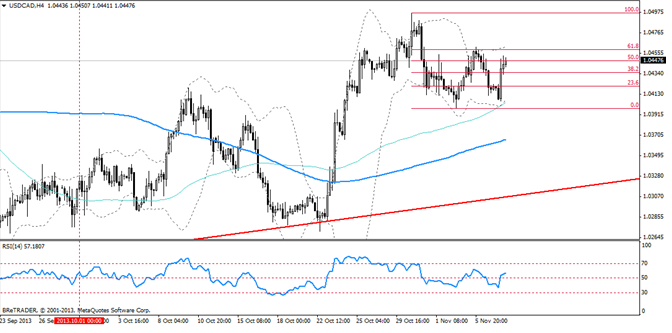

USD/CAD, interwał czterogodzinny

USD/CAD, interwał czterogodzinny

Dolar kanadyjski należy tej części walut krajów G10, które w ostatnim czasie najbardziej traciły na wartości, od października Loonie osłabił się bowiem względem dolara o 1.5%.

Na niekorzyść dolara kanadyjskiego działają m.in. fatalne odczyty danych makro: deficyt handlu zagranicznego okazał się prawie dwukrotnie większy od oczekiwań ( -1.3 mld CAD vs - 0.7 mld CAD), zaskoczył również spadek sprzedaży (-0.2% m/m). W powyższej sytuacji nie dziwi spadek popytu zagranicznych inwestorów na krajowe aktywa (zakupy zaraportowane w połowie października opiewały na jedynie 2 mld CAD, podczas gdy w poprzednim miesiącu do Kanady trafiło 6.12 mld CAD).

W odpowiedzi na zmieniającą się sytuację gospodarczą Kanady

w komunikacie po październikowym posiedzeniu Banku Kanady zaprezentowane zostały nowe prognozy ekonomiczne, w których dokonano znacznej rewizji wzrostu PKB w latach 2014-2015 oraz pokreślono ryzyko nieosiągnięcia celu inflacyjnego.

Ze względu na fakt, iż dane z ostatniego tygodnia były w najgorszym wypadku mieszane, (Ivey PMI w okolicach 63, pozwolenia na budowę nowych domów 1.7% (m/m) vs 7.8% (m/m)) ów gołębi zwrot został odebrany jako odpowiedź BoC na przedłużenie okresu „pełnego QE” przez FED.

Inwestorzy z ekspozycją na Loonie zdecydowanie powinni śledzić dzisiejsza publikację nt. kanadyjskiego rynku pracy. Dodatkową zmienność powinna wywołać również zarówno publikacja danych z amerykańskiego rynku pracy jak i wystąpienie Bena Bernanke.

Warto zauważyć, że zmiany strukturalne zachodzące w Ameryce Północnej (np. rewolucja technologiczna w zakresie pozyskiwania ropy w USA) zaburzyły dodatnią korelację pomiędzy siłą amerykańskiej gospodarki a aprecjacją CAD’a (historycznie okresy prosperity USA powodowały aprecjację dolara kanadyjskiego, nawet względem dolara amerykańskiego). Ew. sugestie o ożywieniu w gospodarce USA podczas wystąpienia Bernanke mogą zatem stanowić wsparcie dla pary USD/CAD.

Interwencja CNB małoprawdopodobna

fot. mat. prasowe

Pomimo faktu, iż oczekiwania dalszego luzowania polityki monetarnej przez ECB zostały rozbudzone przez zeszłotygodniowy, rozczarowujący odczyt inflacji CPI wczorajsza decyzja ECB, o obniżeniu stropy refinansowania o kolejne 25 punktów bazowych do poziomu 0.25% (przy utrzymaniu stopy depozytowej na dotychczasowym poziomie 0%) zaskoczyła inwestorów.

Prezes ECB Mario Draghi nie wykluczył dalszych obniżek stóp i zapowiedział, że do końca II kwartału 2015 roku ECB będzie przeprowadzać trzymiesięczne operacje LTRO. Mario Draghi powtórzył również, iż ECB jest technicznie gotowy do wprowadzania ujemnej stopy depozytowej, dodał również, iż nie jest to jednak jedyny rozważany przez Radę instrument.

Rynki zareagowały natychmiastowo: cena dziesięcioletnich obligacji rządu Niemiec błyskawicznie wzrosła odrabiając straty poniesione w przeciągu ostatnich trzech dni. Podobnie rzecz wyglądała z obligacjami Hiszpańskimi i Włoskimi (rentowność dwuletnich obligacji rządu Włoch jest teraz najniższa od pięciu miesięcy). Zawęził się również spread pomiędzy obligacjami rządu Niemiec a obligacjami krajów peryferyjnych o tym samym terminie do wykupu, co oznacza zmniejszone koszty obsługi długu dla krajów pogrążonych w kryzysie (pod tym kątem politykę ECB można uznać za skuteczną).

Ciekawie sytuacja wyglądała na europejskim rynku kapitałowym: w chwilę po ogłoszeniu obniżki stopy refinansowania indeks DAX zagregował zgodnie z doskonalone znanym mechanizmem „złe nowiny do dobre nowiny”

umacniając się o ponad 1.7%. Gdy emocje nieco ochłonęły inwestorzy zdali sobie sprawę, że „przedłużony okres niskiej inflacji” nie zwiastuje niczego dobrego i na rynku akcji rozpoczęła się żywiołowa wyprzedaż.

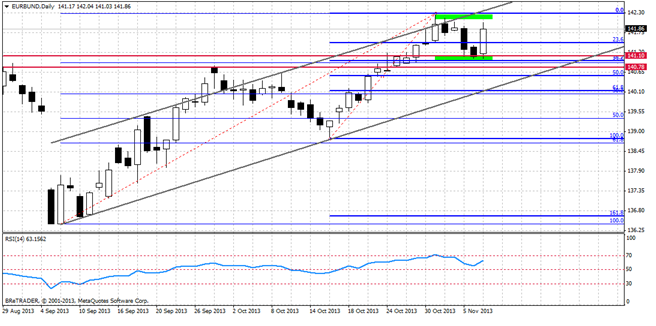

Spadkowy trend rentowności (wzrostowy ceny obligacji) będzie najprawdopodobniej utrzymywać się w najbliższym czasie. Patrząc od strony technicznej, kurs instrumentu EUR/BUND porusza się obecnie w dość szerokim kanale wzrostowym z najbliższym oporem wyznaczonym przez październikowe maksimum oraz górne ramie kanału.

Ostatnie wydarzenia

- Chiny: bilans handlu zagranicznego (USD) za październik powyżej/poniżej oczekiwań 31.8 mld, prognoza 22.1 mld, poprzednio 15.2 mld

- Australia: RBA opublikował raport nt. polityki monetarnej.

- Strefa Euro: ECB obniżył stopy procentowe o 25 pb

Kalendarz na najbliższe godziny

EUR 08:00 Bilans handlu zagranicznego w Niemczech za wrzesień, prognoza 17.2 mld EUR, poprzednio 15.6 mld EUR

CAD 14:30 Zmiana zatrudnienia w październiku, prognoza 15.3 tys., poprzednio 11.9 tys.

Stopa bezrobocia w październiku, prognoza 7.0%, poprzednio 6.9%

USD 14:30 Zmiana zatrudnienia, prognoza 126 tys. poprzednio 146 tys.

Stopa bezrobocia, prognoza 7.3%, poprzednio 7.2%

USD 15:55 Wskaźnik Uniwersytetu Michigan (wst.) za listopad, prognoza 74.6, poprzednio 73.2 (rewizja z 75.2)

USD 21:30 Wystąpienie Bena Bernanke

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/umowa-o-prace/Praca-sezonowa-studenta-na-wakacjach-jakie-umowy-kiedy-trzeba-placic-skladki-ZUS-267432-50x33crop.png "Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS? [© wygenerowane przez AI]") Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS?

Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS?

{kind=link}

{kind=link}

{kind=link}

{kind=link}