Rynek kredytowy III kw. 2013

2013-11-12 12:34

Przeczytaj także: Rynek kredytowy II kw. 2013

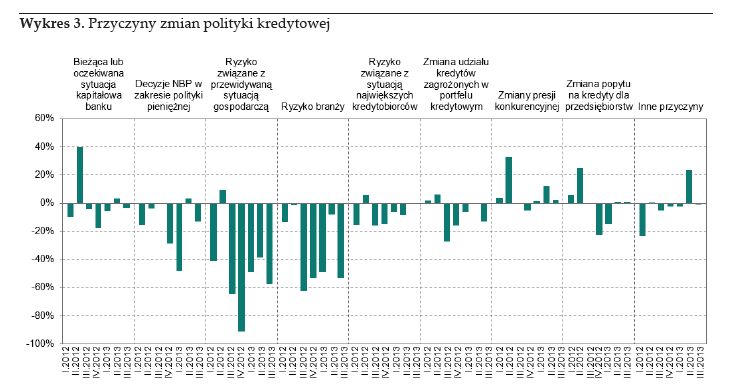

Banki, które zaostrzyły politykę kredytową uzasadniały to podwyższonym ryzykiem przyszłej sytuacji gospodarczej oraz ryzykiem poszczególnych branż. W ujęciu netto odpowiedzi takiej udzieliło odpowiednio około 58% i 53% banków, co oznacza istotny wzrost w porównaniu z poprzednią edycją ankiety. Do sektorów gospodarki o podwyższonym ryzyku banki zaliczyły branżę budowlaną (w tym deweloperską oraz związaną z budową powierzchni magazynowych), motoryzacyjną, transportową, hotelarską, gastronomiczną oraz sektor odnawialnych źródeł energii. Ponad jedna trzecia banków, które wymieniły ten czynnik, określiła jego wpływ na politykę kredytową jako znaczny. Pojedyncze banki uzasadniały zaostrzenie polityki kredytowej pogorszeniem się jakości portfela kredytów dla przedsiębiorstw. W opinii ankietowanych banków pozostałe czynniki nie miały istotnego wpływu na politykę kredytową wobec przedsiębiorstw.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej

Banki, które zaostrzyły politykę kredytową uzasadniały to podwyższonym ryzykiem przyszłej sytuacji gospodarczej oraz ryzykiem poszczególnych branż.

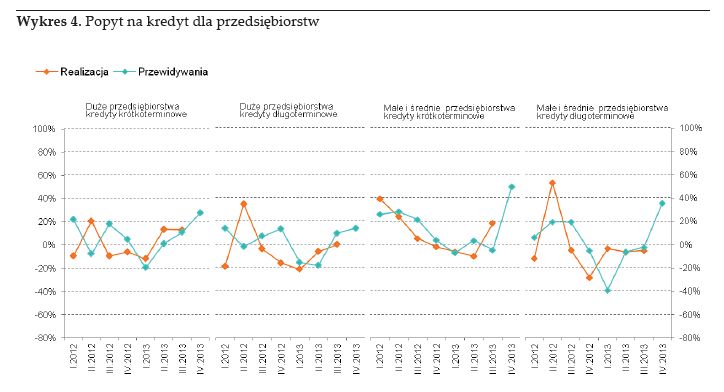

W III kwartale 2013 r. banki odczuły niewielki wzrost popytu na kredyty krótkoterminowe, głównie ze strony małych i średnich przedsiębiorstw. Procent netto odpowiedzi wyniósł około 18%, jednak odpowiedzi takiej udzieliło około 28% banków ogółem, z czego wszystkie uczestniczyły w programie Portfelowej Linii Gwarancyjnej De Minimis. W przypadku kredytów krótkoterminowych dla dużych przedsiębiorstw wzrost popytu stwierdziło 13% banków. Popyt na kredyty długoterminowe nie zmienił się istotnie.

fot. mat. prasowe

Popyt na kredyt dla przedsiębiorstw

W III kwartale 2013 r. banki odczuły niewielki wzrost popytu na kredyty krótkoterminowe, głównie ze strony małych i średnich przedsiębiorstw.

Wzrost popytu był w opinii banków spowodowany przede wszystkim czynnikami nieuwzględnionymi w ankiecie (procent netto około 54%). Należały do nich uruchomienie programu Portfelowej Linii Gwarancyjnej De Minimis oraz niższe stopy procentowe.

Banki, które stwierdziły spadek popytu na kredyty dla przedsiębiorstw tłumaczyły go przede wszystkim

niższym zapotrzebowaniem na finansowanie środków trwałych (procent netto około -37%). Około jedna czwarta banków wymieniła spadek zapotrzebowania na finansowanie związane z restrukturyzacją długu. Po raz pierwszy od roku do istotnych czynników ograniczających popyt zaliczone zostało mniejsze zapotrzebowanie na finansowanie fuzji i przejęć (procent netto około -22%). Zbliżony odsetek banków wskazał na wykorzystanie przez przedsiębiorstwa alternatywnych źródeł finansowania, przede wszystkim w postaci emisji papierów dłużnych. Ankietowane banki określiły wpływ wymienionych czynników na popyt na kredyty dla przedsiębiorstw jako nieznaczny. W IV kwartale 2013 r. banki planują złagodzenie polityki kredytowej wobec dużych przedsiębiorstw, w szczególności w segmencie kredytów krótkoterminowych (procent netto około 29%).

W przypadku kredytów długoterminowych odpowiedzi takiej udzieliło około 13% banków. Polityka kredytowa wobec małych i średnich przedsiębiorstw nie zmieni się istotnie – w ujęciu netto niewielkie zaostrzenie dotyczyć będzie kredytów długoterminowych (procent netto około -9%).

Ankietowane banki spodziewają się wzrostu popytu na kredyty w nadchodzącym kwartale, przede wszystkim w segmencie małych i średnich przedsiębiorstw. W przypadku kredytów krótkoterminowych oczekiwania takie wyraziła niemal połowa banków, zaś w przypadku kredytów długoterminowych procent netto odpowiedzi wyniósł około 36%. Banki oczekują, że wzrost popytu na kredyty dla dużych przedsiębiorstw będzie dotyczył głównie kredytów krótkoterminowych. Odsetek takich odpowiedzi wyniósł około 28% w porównaniu z 14% w segmencie kredytów długoterminowych.

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}