Leasing drogiego samochodu tańszy niż kredyt

2013-11-29 09:34

Przeczytaj także: Leasing samochodowy: jak to zrobić?

Jednym z pierwszych zakupów, na jakie decyduje się osoba dopiero rozpoczynająca działalność gospodarczą, jest samochód firmowy. I zazwyczaj stawia sobie pytanie – kredyt czy leasing? Tax Care sprawdził zatem, jaki sposób finansowania zakupu firmowego samochodu osobowego jest bardziej atrakcyjny pod kątem podatkowym, pozwalającym na zmniejszenie efektywnego kosztu nabycia auta.Porównaliśmy warunki zakupu samochodów osobowych o wartości 65 tys. zł i 180 tys. zł zakładając, że:

- w obu przypadkach spłata trwa pięć lat,

- prowizja wynosi 5%,

- wkład własny wynosi 10%

- przedsiębiorca jest opodatkowany liniowo

- auto jest środkiem trwałym przez 5 lat.

Założyliśmy także, że przedsiębiorca dokonuje wyboru pomiędzy kredytem a leasingiem operacyjnym (możliwy jest jeszcze leasing finansowy, ale z podatkowego punktu widzenia jest bardzo podobny do kredytu, a do tego zdecydowanie mniej popularny wśród leasingobiorców). W wyliczeniach nie wzięliśmy pod uwagę kosztów ubezpieczeń komunikacyjnych, takich jak AC, OC i GAP.

W przypadku samochodu osobowego można odliczyć 60% VAT-u wykazanego na fakturze, jednak nie więcej niż 6 tys. złotych. Pozostała, nieodliczona część stanowi natomiast koszt uzyskania przychodu. Kupując auto na kredyt, VAT rozliczymy „z góry” jednorazowo. W przypadku leasingu operacyjnego, który jest traktowany jako świadczenie usług, VAT rozliczony zostanie co miesiąc z kolejnej faktury za czynsz (aż do ustalonego limitu). Należy jednak pamiętać, że wykup samochodu przy umowie leasingu traktowany jest już nie jako świadczenie usług, tylko jako odpłatna dostawa, opodatkowana VAT. Dlatego VAT od kwoty wykupu można odliczyć ponownie, tym razem z faktury zakupu (również maksymalnie 60% VAT, nie więcej niż 6 tys. zł).

fot. Kurhan - Fotolia.com

Leasing drogiego samochodu tańszy niż kredyt

20 tys. zł – o tyle tańszy będzie leasing od kredytu, gdy przedsiębiorca nabywa firmowe auto osobowe warte 180 tys. zł – wynika z szacunków Tax Care.

Z przeprowadzonej przez Tax Care symulacji wynika, że efektywny koszt zakupu samochodu osobowego o wartości 65 tys. zł (uwzględniający zaliczenie w kosztach odsetek od kredytu oraz odliczenie VAT), wynosi 57 465,45 zł. Takie samo auto w leasingu kosztowałoby efektywnie przedsiębiorcę 56 413,27 zł, a więc byłoby w ostatecznym rozliczeniu o ponad 1 052 zł tańsze od samochodu w kredycie. Jednak i przy kredycie, i przy leasingu tarcza podatkowa spowodowałaby, że koszt nabycia byłby o kilka tysięcy złotych niższy niż ceny brutto.

")

fot. mat. prasowe

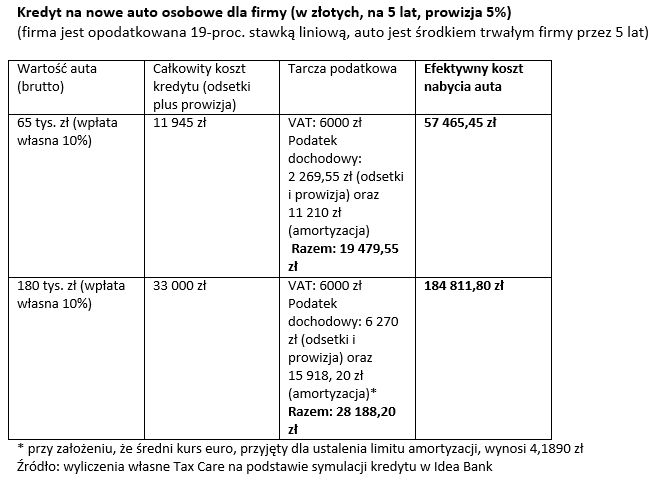

Kredyt na nowe auto osobowe dla firmy (w złotych, na 5 lat, prowizja 5%)

Z przeprowadzonej przez Tax Care symulacji wynika, że efektywny koszt zakupu samochodu osobowego o wartości 65 tys. zł (uwzględniający zaliczenie w kosztach odsetek od kredytu oraz odliczenie VAT), wynosi 57 465,45 zł.

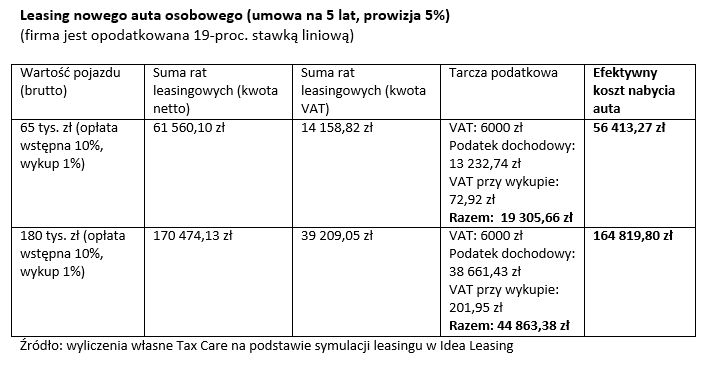

Z kolei efektywny koszt zakupu auta o wartości 180 tys. zł wyniósłby 184 811,80 zł tys. zł w przypadku kredytu i 164 819,80 zł w przypadku leasingu. Różnica w efektywnym koszcie nabycia sięga zatem prawie 20 tys. złotych. Co więcej, powoduje to, że w przypadku kredytu koszt nabycia byłby o prawie 5 tys. zł wyższy od ceny brutto, natomiast w przypadku leasingu – prawie 15 tys. zł niższy od ceny z salonu. Widać więc wyraźnie, że korzystanie z leasingu jest szczególnie opłacalne w przypadku droższych samochodów.

")

fot. mat. prasowe

Leasing nowego auta osobowego (umowa na 5 lat, prowizja 5%)

Korzystanie z leasingu jest szczególnie opłacalne w przypadku droższych samochodów.

Limit przy amortyzacji

Z czego wynika taka różnica? Otóż w przypadku samochodu osobowego przedsiębiorca musi się liczyć z ograniczeniami przy rozliczeniu kosztów. Dotyczy to aut, których wartość jest wyższa niż 20 tys. euro (kwota ta jest przeliczana na złote według kursu średniego ogłaszanego przez NBP z dnia przekazania samochodu do używania). W takiej sytuacji do kosztów nie można zaliczyć nadwyżki ponad tę kwotę. Takie ograniczenie nie dotyczy jednak samochodów wziętych w leasing operacyjny - w tym przypadku leasingobiorca bez ograniczeń zalicza w koszty całość rat leasingowych, a także czynsz inicjalny i opłaty manipulacyjne. Ta forma finansowania będzie więc szczególnie korzystna dla tych przedsiębiorców, którzy kupują drogi samochód osobowy.

W przypadku kredytu trzeba pamiętać, że odsetki naliczone do dnia przekazania samochodu do używania podwyższą jego wartość początkową, która będzie amortyzowana, natomiast bezpośrednio do kosztów zostaną zaliczone odsetki późniejsze, zapłacone po dniu przekazania samochodu do używania.

fot. mat. prasowe

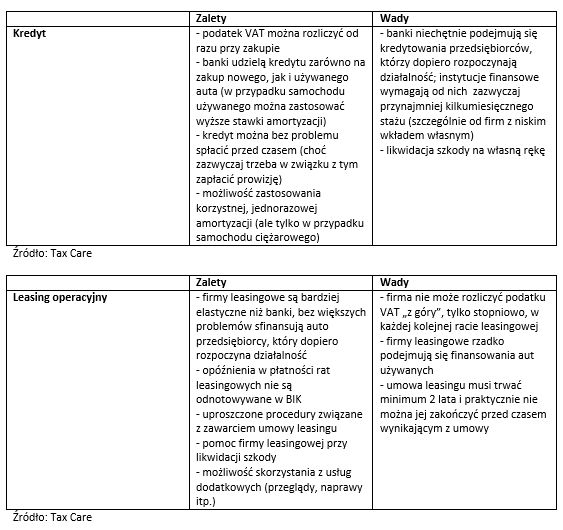

Kredyt a leasing: wady i zalety

W przypadku kredytu trzeba pamiętać, że odsetki naliczone do dnia przekazania samochodu do używania podwyższą jego wartość początkową, która będzie amortyzowana, natomiast bezpośrednio do kosztów zostaną zaliczone odsetki późniejsze, zapłacone po dniu przekazania samochodu do używania.

Choć leasing operacyjny wypada w naszej symulacji korzystniej od kredytu, trzeba również pamiętać o wadach tego pierwszego rozwiązania. Firmy leasingowe rzadko podejmują się bowiem finansowania samochodów używanych, do tego umowa leasingu musi trwać przynajmniej na dwa lata i w zasadzie nie można jej zakończyć przed terminem (co jest możliwe w przypadku kredytu).

Agata Szymborska-Sutton,

Samochód firmowy – dotacja, leasing, pożyczka?

Samochód firmowy – dotacja, leasing, pożyczka?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/fakturzystka/Fakturzystka-fakturzysta-186500-50x33crop.jpg "Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]") Fakturzystka, fakturzysta

Fakturzystka, fakturzysta

{kind=link}

{kind=link}

{kind=link}

{kind=link}