Zabezpieczenie kredytu

2013-12-03 10:43

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Przeczytaj także: Kredyty mieszkaniowe: błędy kredytobiorców

Z perspektywy wierzycielaUdzielanie kredytów hipotecznych jest dla banków komercyjnych jedną z form wykorzystania posiadanych środków gromadzonych m.in. poprzez lokaty. By udzielanie pożyczek było dla nich opłacalne, kalkulują wysokość oprocentowania depozytów z wysokością marży kredytowej oraz pobieranych prowizji. Oczywiście każdy kredyt obciążony jest ryzykiem, a nieuregulowanie zadłużenia narażają bank na straty. Jak wynika z najnowszego raportu InfoDług, aż 6% Polaków nie reguluje swoich zobowiązań terminowo, a łączna kwota zaległych płatności wynosi aż 39,03 mld PLN [dane z wrzesnia 2013].

W celu zabezpieczenia swoich interesów banki przede wszystkim szczegółowo sprawdzają sytuację finansową wnioskodawcy. – Istotny jest dochód – jego wysokość oraz źródło, a także wydatki danego gospodarstwa domowego – tłumaczy Jarosław Sadowski, ekspert Expander Advisors, Związek Firm Doradztwa Finansowego (ZFDF). – Ponadto upewnia się w Biurze Informacji Kredytowej (BIK) czy na wnioskodawcy ciążą inne zobowiązania finansowe i jak wywiązywał się on z ich spłaty. Pozytywne przejście tego „sprawdzianu” minimalizuje ryzyko związane z nieterminowym regulowaniem zobowiązania, a także pozwala na dostosowanie jego wysokości oraz okresu spłaty do indywidualnych możliwości kredytobiorcy.

Banki wymagają również dodatkowych zabezpieczeń, które są dla nich gwarancją wyegzekwowania zadłużenia w przypadku, gdy kredytobiorca stanie się niewypłacalny, bądź z innych powodów zaniecha spłaty zobowiązania.

fot. bzyxx - Fotolia.com

Wyższe zabezpieczenie to lepsze warunki kredytu

Wybór wymaganego przez bank zabezpieczenia zależy m.in. od naszej sytuacji finansowej, kwoty kredytu oraz tego, na jak długo się zadłużamy.

Wyższe zabezpieczenie to lepsze warunki kredytu

Wybór wymaganego przez bank zabezpieczenia zależy m.in. od naszej sytuacji finansowej, kwoty kredytu oraz tego, na jak długo się zadłużamy. – Określenie indywidualnego ryzyka kredytowego nie jest proste – podkreśla Jarosław Sadowski, Expander, ZFDF. – Zależy ono bowiem od wielu czynników, które instytucja finansowa nie zawsze jest w stanie przewidzieć, np. utrata pracy czy nagły spadek wartości nieruchomości. Przy ocenie wniosku, banki kierują się więc wskaźnikiem LTV (Loan To Value), określającego stosunek wartości kredytu do jego zabezpieczenia. Dla przykładu, wnioskując o kredyt w wysokości 300 000 PLN i oferując zabezpieczenie pod hipotekę o wartości 600 000 PLN, nasze LTV wyniesie 50%. W przypadku kredytu na 200 000 PLN i zabezpieczeniu 500 000 PLN, LTV to 40%. Im niższa wartość LTV, tym bardziej wiarygodni jesteśmy dla banku. To na jego podstawie kredytodawca oblicza wysokość oprocentowania oraz innych kosztów, co daje nam możliwość negocjowania lepszych warunków.

Pozostałe możliwości

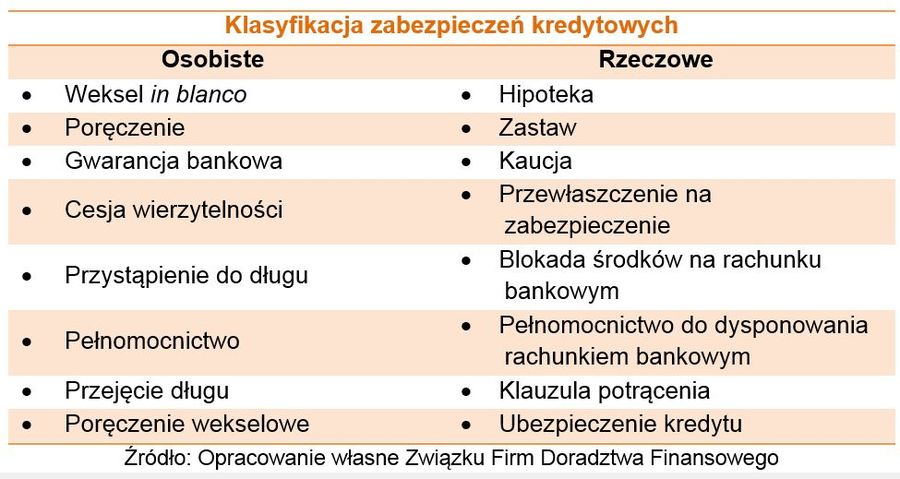

Istnieje także wiele innych możliwości zabezpieczenia kredytu, które można podzielić na dwie grupy: zabezpieczenia osobiste i rzeczowe. W przypadku tych pierwszych, pełną odpowiedzialność za spłatę długu podejmuje osoba trzecia, która zabezpiecza należność całym swoim majątkiem. Z kolei zabezpieczenia rzeczowe obejmują określoną w umowie część majątku, którą może stanowić np. posiadana nieruchomość. – Warto pamiętać, że zapewniając solidne zabezpieczenie kredytu stajemy się dla banku bardziej wiarygodni. Wykazujemy bowiem większe możliwości zwrotu pożyczonej kwoty. W takiej sytuacji możemy liczyć nie tylko na uzyskanie wyższego kredytu, ale również na możliwość wynegocjowania korzystniejszych warunków umowy. Warto więc zadbać, by kredyt był zawsze dobrze zabezpieczony – twierdzi Michał Krajkowski, Dom Kredytowy Notus, ZFDF.

fot. mat. prasowe

Klasyfikacja zabezpieczeń kredytowych

Wybór wymaganego przez bank zabezpieczenia zależy m.in. od naszej sytuacji finansowej, kwoty kredytu oraz tego, na jak długo się zadłużamy.

Przeczytaj także:

Ustanowienie hipoteki nie zawsze wystarcza

Ustanowienie hipoteki nie zawsze wystarcza

Ustanowienie hipoteki nie zawsze wystarcza

Ustanowienie hipoteki nie zawsze wystarcza

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}