Dane z amerykańskiego rynku pracy zdecydują o kierunku EUR/USD?

2013-12-06 12:01

Wczorajsza decyzja Europejskiego Banku Centralnego o pozostawieniu stóp procentowych bez zmian, okazała się, mieć zgodnie z oczekiwaniami pozytywny wpływ na euro. Impulsem do umocnienia nadszedł ze strony konferencji prasowej Mario Draghiego. Nie spełniły się oczekiwania części inwestorów na temat możliwości szybkiego wprowadzenia kolejnego programu LTRO.

Przeczytaj także: Rozstrzygnięcia na rynkach finansowych coraz bliżej?

Prezes ECB stwierdził, iż wcześniejsze transze płynności dostarczanej bankom prywatnym, były uruchamiane w okresie niepewności, a obecnie sytuacje jest zdecydowanie inna.Ważna również w kontekście ewentualnego nowego programu LTRO byłaby absolutna pewność ECB, że pieniądze trafiłyby do realnej gospodarki poprzez akcje kredytową, a nie zostałaby ulokowane na rynkach finansowych. Na inwestorach nie zrobiły również większego wrażenia zmiany prognoz wzrostu PKB (niewielkie rewizje w górę) oraz inflacji HICP (nieznaczne rewizje w dół). Ogólny wydźwięk konferencji pomimo, wzmianki o tym, iż była prowadzona „krótka” rozmowa na temat ujemnej stopy depozytowej, był mniej gołębi niż można było oczekiwać. Również Bank Anglii nie wprowadził żadnych zmian w swojej polityce monetarnej, co nie miało większego wpływu na funta, który pozostaje w technicznej korekcie.

Ciekawe informacje dla jena poznaliśmy podczas sesji azjatyckiej, gdzie pojawiły się komentarze o konieczności przeważania akcji krajowych i zagranicznych w portfelu państwowego funduszu emerytalnego kosztem japońskich obligacji, co wpłynęło na wzrosty USD/JPY oraz tokijskiej giełdy. Warto również wspomnieć o świetnych danych z USA, gdzie PKB wzrósł w III kwartale o 3.6%, a liczba nowych wniosków o zasiłek spadła poniżej 300 tys.

Dzisiaj kluczowe powinny być dane z amerykańskiego rynku pracy, gdzie zarówno wcześniejsze odczyty tygodniowe, jak i wysoka prognoza ADP, którą poznaliśmy w środę skłaniają ku relatywnie silnemu odczytowi. Mógłby on w konsekwencji doprowadzić do zmian w programie luzowania ilościowego już na najbliższym posiedzeniu 17-18 grudnia.

fot. mat. prasowe

Wydaje się jednak, że skoro na bardzo dobre dane o PKB amerykańscy inwestorzy praktycznie nie zareagowali, to również w przypadku odczytu Payrolls, nie powinniśmy zobaczyć panicznej reakcji, a raczej stopniowe umocnienie dolara do innych walut. Oczywiście w wypadku negatywnej niespodzianki, skala osłabienia dolara może być znacząca

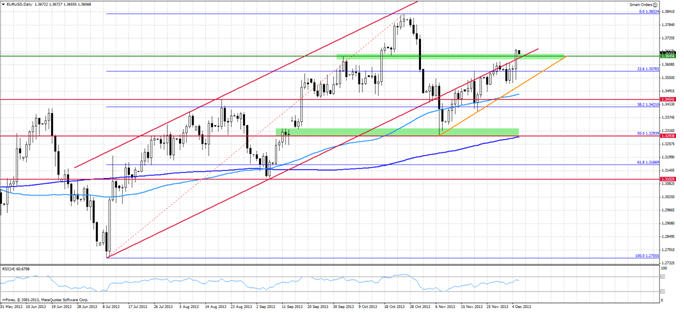

Sytuacja techniczna na EUR/USD po powrocie do kanału wzrostowego i zamknięciu dnia powyżej 1.3650, wskazywałaby obecnie na dalsze wzrosty w kierunku poprzedniego szczytu powyżej 1.38. Wydaje się jednak, że dziś kluczowe będą dane fundamentalne i pokonanie strefy 1.37-1.3720 będzie bardzo trudne, bez impulsu ze strony gorszych danych z USA.

fot. mat. prasowe

NOK/SEK najniżej od prawie 10 lat

fot. mat. prasowe

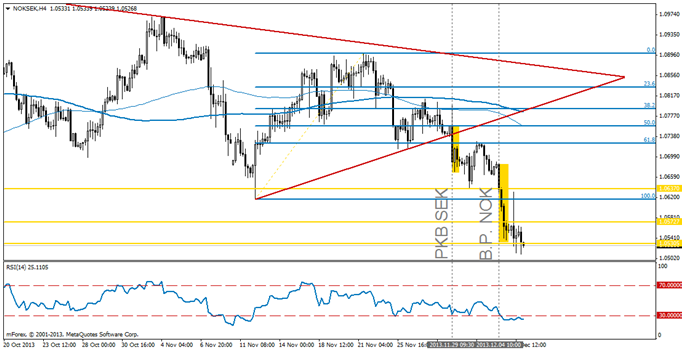

NOK/SEK – interwał czterogodzinny

NOK/SEK – interwał czterogodzinny

Kurs pary NOK/SEK spadł do poziomów nie widzianych od lutego 2004 roku. Deprecjacja korony norweskiej, której świadkami byliśmy na przestrzeni ostatniego tygodnia dokonała się w dwóch falach.

Za pierwszą falą spadkową stała publikacja PKB za III kw. dla Szwecji z dnia 29.11.2013., z której inwestorzy dowiedzieli się, iż gospodarka Szwecji urosła w III kw. o 0.1% (prognozowany był spadek o 0.16%). Po publikacji para NOKSEK rozpoczęła dynamiczną korektę, w wyniku której kurs przebił opór wyznaczony przez 61.8% zniesienie Fibonacciego.

Drugą falę natomiast poprzedzała publikacja salda rachunku bieżącego bilansu płatniczego dla Norwegii za III kw., które okazało się zdecydowanie niższe od prognoz (75.7 mld NOK vs. 90.4 mld NOK). Oliwy do ognia dodał odczyt wniosków o zasiłek dla bezrobotnych w USA (298 tys. vs 325 tys.), po którym nastąpiła dynamiczna deprecjacja korony norweskiej. Na słabość NOK’a sprowokowaną przez silny odczyt z amerykańskiego rynku pracy można patrzeć poprzez pryzmat przepływów kapitałowych. Norwegia, oferująca inwestorom relatywnie atrakcyjne stopy procentowe, była bowiem po 2008 roku znaczącym beneficjentem niskim stóp w USA. Silne dane z rynku pracy podsyciły rynkowe oczekiwania rychłego zmniejszania przez FED skali zakupów aktywów, co przełożyło się na wyższe rentowności amerykańskich 10-latek i w efekcie repatriację amerykańskiego kapitału. Powyższą hipotezę wspiera fakt, iż niezwykle gołębi, jak na Norwegię, komunikat po posiedzeniu Norges Banku przeszedł niemalże bez wpływu na koronę norweską. Norges Bank nie tylko zredukował prognozy PKB na lata 2014,2015 o 25 bp lecz również zapowiedział, iż przesunie planowaną podwyżkę stóp procentowych z końcówki 2014 roku na połowę 2015 roku.

W zupełnie innej sytuacji jest Szwecja, która zanotowała umiarkowany napływ kapitałów po 2008 roku, wnioskować można zatem, iż korona szwedzka jest zatem mniej narażona na „zwijanie” QE3. Ze względu na przytłumioną odpowiedź rynków walutowych na komunikat Norges Banku, można podejrzewać, iż kluczowe dla pary NOK/SEK okaże się polityka FED’u.

Kto ma rację, rynek czy RBNZ?

fot. mat. prasowe

AUD/NZD – interwał czterogodzinny

AUD/NZD – interwał czterogodzinny

Dolar nowozelandzki nieustannie umacnia się względem dolara australijskiego i obecnie znajduje się najniżej od 2008 roku. Ze względu na brak istotnych formacji technicznych o przyszłości pary AUD/NZD decydować będą fundamenty.

Za aprecjacją „kiwi” częściowo stoją oczekiwania rynkowe podwyżki stóp procentowych już w styczniu 2014 roku, rynek wycenia prawdopodobieństwo powyższego scenariusza na około 50%. Prognozy RBZN mówią jednak co innego, wg. nich pierwsza podwyżka nastąpi nie wcześniej, niż w drugim kwartale nadchodzącego roku.

Jeżeli patrzeć na parę AUD/NZD pod kontem dolara nowozelandzkiego, to w przyszłym tygodniu godna odnotowania jest jedynie środowa decyzja RBNZ ws. poziomu stóp procentowych oraz towarzysząca jej konferencja prasowa, na której inwestorzy będą się mogli zapoznać z tym, jak bank centralny Nowej Zelandii postrzega zarówno krajową gospodarkę jak i rozwój sytuacji na rynkach międzynarodowych. W kontekście rozbieżności pomiędzy harmonogramem podwyżek stóp procentowych skonstruowanym na postawie prognoz RBNZ a harmonogramem implikowanym z rynku środowy komunikat po posiedzeniu banku centralnego Nowej Zelandii ma szanse znacząco zwiększyć zmienność „kiwi”. Graeme Wheeler najprawdopodobniej ponownie wyrazi swoje zaniepokojenie wysokim kursem dolara nowozelandzkiego, nie mniej jednak nie należy spodziewać się, że złe samopoczucie prezesa Wheeler’a związane z drogą walutą krajową pociągnie za sobą konkretne działania.

Bogatsze jest kalendarium dla waluty bazowej pary AUD/NZD: na poniedziałek zaplanowany jest odczyt liczby ogłoszeń o pracę w listopadzie, we wtorek będzie mieć miejsce publikacja dynamiki kredytów hipotecznych (ważna ze względu ciągle rosnące ceny na australijskim rynku nieruchomości) oraz istotniejszy od niej odczyt indeksu zaufania biznesu.

Następnego dnia inwestorzy będą mieli okazję zapoznać się z indeksem zaufania, tym razem konsumentów. Zdecydowanie najważniejsze dla dolara australijskiego będą piątkowe dane nt. sytuacji na krajowym rynku pracy w listopadzie.

Ostatnie wydarzenia

-

USA PKB za III kw.: 3.6%

(prognoza: 2.8%) -

USA Wnioski o zasiłek dla bezrobotnych

w ubiegłym tygodniu: 298 tys.

(325: 170 tys.)

Kalendarz na najbliższe godziny

HUF 09:00 Produkcja przemysłowa

prognoza: 1.8% (m/m)

poprzednio: 1.8% (m/m)

CHF 09:15 Inflacja konsumencka CPI za listopad

prognoza: -0.1% (m/m)

poprzednio: -0.1% (m/m)

CAD 14:30 Stopa bezrobocia za listopad

prognoza: 7.0%

poprzednio: 6.9%

USD 14:30 Stopa bezrobocia za listopad

prognoza: 7.2%

poprzednio: 7.3%

USD 14:30 Zmiana zatrudnienia w sektorze pozarolniczym w listopadzie

prognoza: 184 tys.

poprzednio: 204 tys.

USD 15:55 Indeks Uniwersytetu w Michigan, wst.

prognoza: 76

poprzednio: 75.1

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ATAL kontynuuje inwestycję Skwer Harmonia

ATAL kontynuuje inwestycję Skwer Harmonia

{kind=link}

{kind=link}

{kind=link}

{kind=link}