Czy RBNZ podniesie stopy procentowe już w marcu?

2013-12-12 12:59

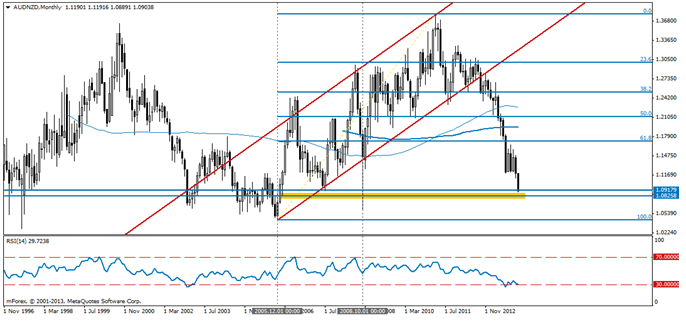

Największa zmienność pośród par walutowych złożonych z walut krajów G-10 została wczoraj odnotowana na parze AUD/NZD. W wyniku dynamicznej aprecjacji dolara nowozelandzkiego kurs pary AUD/NZD spadł o około 0,5% sprowadzając parę do poziomów nieobserwowanych od października 2008 roku.

Przeczytaj także: Porozumienie w sprawie limitu zadłużenia w USA bez wpływu na rynki finansowe?

Za aprecjacją „kiwi” stała wypowiedź gubernatora Banku Rezerwy Nowej Zelandii Graeme’a Wheeler’a, w której oświadczył, iż RBNZ w celu utrzymania przyszłej średniej inflacji w okolicach 2% (tj. w środku celu inflacyjnego 1-3%) może podnieść poziom stóp procentowych. Biorąc pod uwagę prognozowaną dynamikę cen oznacza to, że RBNZ prawdopodobnie dokona rewizji poziomu stóp już w marcu 2014. Pomimo faktu, iż dane o sytuacji na australijskim rynku pracy przerosły najśmielsze oczekiwania (patrz sekcja „Ostatnie wydarzenia”), to opisywany odczyt pozostał w cieniu zapowiedzi zacieśniania polityki monetarnej w Nowej Zelandii.Wczorajsze dane o tygodniowej zmianie zapasów paliw w USA pomimo, iż niższe od odczekiwanych nie wywarły na rynku czarnego złota żadnego wrażenia. Kurs teksańskiej ropy przypuścił w poniedziałek nieudany atak na opór wyznaczony przez październikowe szczyty (97.80), po czym, niezależnie od danych o zapasach, poddał się lekkiej korekcie, w wyniku której dotarł do wsparcia na poziomie 97.30.

fot. mat. prasowe

Z dzisiejszych danych zdecydowanie warto odnotować publikację wyników sprzedaży detalicznej za listopad w USA oraz wystąpienie publiczne prezesa Banku Kanady Stehphen’a Poloz’a. Decyzja SNB ws. poziomu stóp procentowych najprawdopodobniej nie wywrze większego wpływu na rynki walutowe. W kontekście zaplanowanej na przyszły tydzień decyzji Riksbanku ws. poziomu stóp procentowych nie bez znaczenia jest dzisiejszy odczyt inflacji CPI za listopad w Szwecji. Rynek stopy procentowej sugeruje, iż inwestorzy oczekują dalszego luzowania polityki monetarnej. Oczekiwania obniżki stóp zostały już częściowo uwzględnione w kursie korony szwedzkiej, więc ewentualny odczyt wyższy od oczekiwań mógłby sfalsyfikować tezę o luzowaniu i stanowić wsparcie dla SEK’a.

fot. mat. prasowe

Odreagowanie na XAU/USD krótkotrwałe

fot. mat. prasowe

Wtorkowa sesja przyniosła typowy „short-squeeze” na rynku złota. Agresywne powiększanie krótkich pozycji w ciągu ostatnich kilku tygodni w połączeniu ze zmniejszoną płynnością związaną z końcówką roku, doprowadziło do wykorzystania tej sytuacji przez kupujących. Ponad 30-dolarowy ruch wymusił domykanie krótkich pozycji przez część rynku, co oczywiście nie oznacza zmiany w ogólnym postrzeganiu sytuacji na XAU/USD, gdyż podłoże fundamentalne jak na razie nie uległo zmianie (nadal obserwujemy problemy natury prawo-politycznej w Indiach, globalny popyt przemysłowy jest na niskim poziomie, a „złote fundusze” notują przewagę umorzeń nad wpłatami, przez co zmuszane są pozbywać się swoich zapasów złota) .

Lepsze dane z rynku pracy w USA raczej nie pomogą kruszcowi w dalszej zwyżce, a uwaga inwestorów tradycyjnie będzie skierowana na przyszłotygodniowe posiedzenie FED. Należy zatem oczekiwać, że dane makro będą grały pierwsze skrzypce w procesie wyceny złota na rynkach. Opinie co do „taperu” już w grudniu są podzielone, ale sama debata na ten temat powoduje większe ruchy na większości klas aktywów.

Wyjście górą poza strefę oporu 1246 daje nadzieję kupującym na kontynuację ruchu w kierunku 1286, gdzie pojawia się bariera w postaci 50% zniesienia ostatnich spadków oraz linii trendu spadkowego. Wykres zmaga się jednak obecnie ze średnią 25-sesyjną i dalszy ruch z tej strefy powinien potwierdzić kierunek na najbliższe sesje.

W szerszej perspektywie, należy oczekiwać pogłębienia ostatnich dołków i ruchu w kierunku tegorocznego minimum, tj. 1180 USD/oz.

EUR/JPY – możliwa korekta

fot. mat. prasowe

Zachowanie europejskiej waluty w ostatnim czasie wskazuje na potwierdzenie przedkładanych wcześniej tez, odnośnie powrotu kapitału do Europy ze względu na zbliżający się AQR (Asset Quality Review) banków ze Starego Kontynentu. EBC wskazywał już wcześniej, że część instytucji będzie potrzebowała dodatkowego kapitału. Euro rośnie nie tylko do walut niskooprocentowanych, ale także walut zaliczanych do grona ryzykownych. Wyjątkiem jest od dłuższego czasu szwajcarski frank.

Wzrosty euro nie potwierdzają napływu gorącego kapitału

w celach inwestycyjnych/spekulacyjnych, gdyż europejskie indeksy akcji zachowują się gorzej od tych zza Oceanu. Dane makro z Eurolandu również wypadają gorzej względem odczytów z USA.

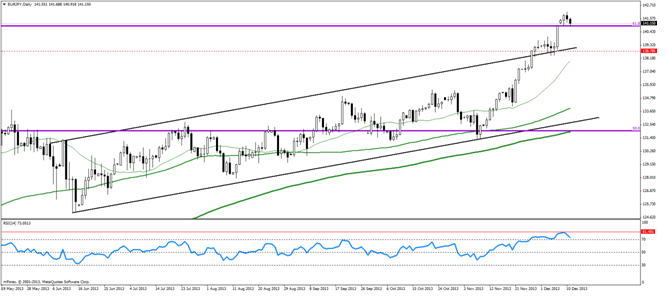

EUR/JPY także doskonale obrazuje opisywaną sytuację. Co prawda para znajduje się od ponad roku w trendzie wzrostowym, jednak od początku listopada trend ten zdecydowanie przyspieszył.

Głównym czynnikiem ryzyka dla kontynuacji ruchu pozostaje słabnące poparcie dla reform premiera Abe, co historycznie przyczyniało się do umocnienia jena.

W długoterminowym ujęciu technicznym, przebiliśmy ostatnio 61.8% zniesienia spadków z przestrzeni 2008-2012. Jeżeli ruch ten nie okaże się fałszywy (zejście w cenach zamknięcia poniżej 140), kolejny istotny przystanek znajduje się dopiero na poziomie 145.69. W krótszym terminie jednak, RSI znajduje się na historycznie wysokim poziomie, co sugeruje korektę.

Ostatnie wydarzenia

- Nowa Zelandia RBNZ pozostawił stopy procentowe na niezmienionym poziomie 2.50%

-

Australia Zmiana zatrudnienia wyniosła 21 tys. (oczekiwano 10.3 tys.)

Stopa bezrobocia bez zmian (5.8%)

Kalendarz na najbliższe godziny

CHF 09:30 Decyzja ws. stóp procentowych

SEK 09:30 Inflacja CPI za listopad (r/r)

prognoza: 0.7%

poprzednio: 0.6%

EUR 10:00 Raport miesięczny EBC

USD 14:30 Sprzedaż detaliczna (m/m)

prognoza: 0.6%

poprzednio: 0.4%

Wnioski o zasiłek dla bezrobotnych prognoza: 321 tys.

poprzednio: 298 tys.

CAD 19:05 Wystąpienie publiczne Stephen’a Poloz’a (szef BoC)

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Wojciech Stokowiec, Dominik Rożko / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}

{kind=link}