Kredyty we frankach: 3,5 tysiąca dla zadłużonych

2013-12-27 12:23

"Frankowcy" zaoszczędzili 3,5 tys. złotych © Gina Sanders - Fotolia.com

Przeczytaj także: Kredyt we frankach – ile zaoszczędziliśmy?

Niewielu z ponad 580 tys. osób, które kupiły nieruchomości za kredyt we franku szwajcarskim może spłacić zadłużenie z dnia na dzień np. z powodu sprzedaży mieszkania, bez konieczności zwrotu bankowi znacznie większej sumy w złotych niż ta, którą pożyczali przed laty. Osoba, która w połowie 2008 r. pożyczyła 300 tys. zł we franku kupiła od banku prawie 147 tys. CHF po 2,04 zł. Dziś pozostało jej do oddania niecałe 123,9 tys. CHF, czyli 86 proc. kapitału. Niestety, gdy przeliczy się resztę frankowego kredytu po aktualnym kursie 3,495 zł, okaże się, że zwrócić trzeba blisko 433 tys. zł, czyli prawie o połowę więcej niż wyniósł kredyt w 2008 r.Pocieszyć może fakt, że jeśli chodzi o koszty obsługi kredytu, to frankowcy wciąż wychodzą na plus. Porównaliśmy klienta, który w czerwcu 2008 r. wziął 300 tys. zł, na 30 lat, w złotych z marżą 1 pkt. proc. z klientem, który identycznie zadłużył się we franku z nieco wyższą marżą – 1,2 pkt. proc. I tak obaj spłacają swoje kredyty, po grudniowej racie w tym roku minie im 5 lat i trzy miesiące.

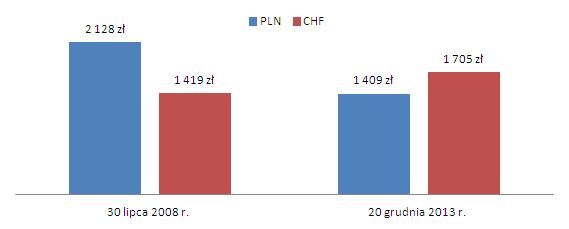

Pierwszy klient zaczął z ratą 2128 zł, drugi z – 1409 zł. Dziś jest odwrotnie, klient złotowy płaci mniej, a frankowy więcej. Rata złotowego zadłużenia dzięki niskim stopom procentowym, to obecnie 1419 zł, a frankowego ze względu na wysoki kurs CHF – 1705 zł.

fot. mat. prasowe

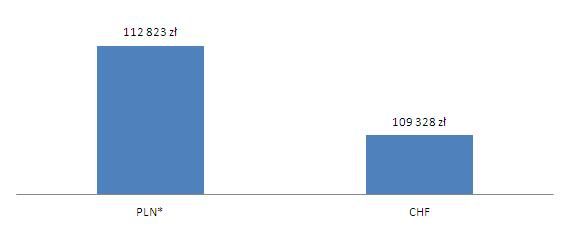

Koszty obsługi 300 tys. zł kredytu 30-letniego, z połowy 2008 r.

Pocieszyć może fakt, że jeśli chodzi o koszty obsługi kredytu, to frankowcy wciąż wychodzą na plus.

fot. mat. prasowe

Wysokość pierwszej i ostatniej raty

Najwięcej osób kredyty we franku brało w 2008 r. Rekordowa popularność szwajcarskiej waluty nad Wisłą nie była wtedy przypadkowa.

Klient złotowy, choć miał w naszym przykładowym kredycie niższą marżę, wydał na obsługę prawie 112,8 tys. zł, a frankowy109,3 tys. zł. Frankowemu zostało więc w kieszeni 3,5 tys. zł. Zaszaleć i wydać? Raczej nie. Pieniądze lepiej odłożyć na ewentualne skoki notowań szwajcarskiej waluty. Jest jeszcze jeden powód. Przy zachowaniu obecnych różnic między ratami w granicach 280-290 zł miesięcznie, na koniec 2014 r. koszty obsługi kredytów się wyrównają.

Najwięcej osób kredyty we franku brało w 2008 r. Rekordowa popularność szwajcarskiej waluty nad Wisłą nie była wtedy przypadkowa. Choć trudno dziś w to uwierzyć, ale główna stopa procentowa doszła wówczas do 6 proc. 3-miesięczny WIBOR rozpoczął rok od 5,6 proc. i skończył na 6,6 proc. Oprocentowanie i wysokość rat nie nastrajały więc patriotycznie. Klienci masowo uciekali do franka. Przez połowę 2008 r. ponad 70 proc. kredytów mieszkaniowych udzielanych było właśnie w tej walucie. Wysokie stopy procentowe w Polsce, spekulacje na polskiej walucie, wzmacniały złotego i w konsekwencji na ten okres przypadły najniższe notowania franka szwajcarskiego. Dla przypomnienia, średni kurs CHF w 2006 r. wynosił 2,5 zł, w 2007 r. - 2,3 zł, a w 2008 r. jedynie 2,14 zł, później frank już tylko drożał w 2009 i 2010 doszedł do 2,9 zł, a w 2011 przebił 3 zł i średnio kosztował 3,35 zł, aby w 2012 dojść do 3,47 zł, a w mijającym roku do 3,41 zł.

Na koniec października tego roku według KNF kredyty w szwajcarskiej walucie po przeliczeniu na złote były warte prawie 137,4 mld zł. Kwota kredytów złotowych wynosiła 163,2 mld zł, w euro 31,1 mld zł, a w innych walutach 2,5 mld zł.

Kurs franka szwajcarskiego w dół. Kupujemy czy czekamy?

Kurs franka szwajcarskiego w dół. Kupujemy czy czekamy?

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

malek / 2013-12-30 00:39:07

Zwiększający się kurs CHF powoduje stałą ucieczkę kredytu w przód. Tak więc biorąc pod uwagę wszelkie za i przeciw jedynym ratunkiem w tej sytuacji wydaje się sprzedaż mieszkania w chwili, kiedy jego wartość rynkowa zrówna sie z wartością pozostałego do spłaty kredytu. [ odpowiedz ] [ cytuj ]

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}