Zdolność kredytowa: indeks XI 2013

2014-01-02 12:51

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Przypomnijmy, że jednym z efektów wprowadzenia nowelizacji rekomendacji S jest wydłużenie maksymalnego okresu,na podstawie którego banki mogą badać zdolność kredytową z dotychczasowych 25 do 30 lat. W efekcie można szacować, że przy innych warunkach niezmienionych, banki po wprowadzeniu rekomendacji mogą być skłonne pożyczyć modelowej rodzinie nawet o 10 – 12% więcej niż dziś. Kosztem są oczywiście inne zmiany wprowadzone nowelizacją rekomendacji. Po pierwsze maksymalny okres kredytowania zostanie ograniczony do 35 lat, a po drugie wprowadzone zostanie wymaganie posiadania minimum 5-proc. wkładu własnego przy zakupie mieszkania na kredyt (do 2017 roku wymaganie to będzie z roku na rok rosło).Kolejnym negatywną dla potencjalnych nabywców zmianą jest wzrost przeciętnej ceny transakcyjnej mieszkań. W listopadzie progres w tym względzie był niemały i wyniósł 1,8% (m/m). W dłuższym horyzoncie te same dane sugerują, że w ostatnich 12 miesiącach mieszkania zdrożały o 10,9%.

Zawirowania związane z zakończeniem programu „Rodzina na swoim”

Dla porządku należy wyjaśnić, że część obserwowanego wzrostu cen transakcyjnych (w ujęciu r/r) to efekt zmiany przyzwyczajeń zakupowych Polaków. W zeszłym roku programu dopłat do kredytów faworyzował kwotami idącymi niejednokrotnie w dziesiątki tysięcy złotych zakupy najtańszych lokali, co w 2012 roku zaniżało przeciętną cenę transakcyjną tym mocniej, im bardziej zbliżał się koniec programu „Rodzina na swoim”. Dziś nabywcy kupują częściej lokale bardziej atrakcyjne, a przez to droższe, co ma odzwierciedlenie w przeciętnej cenie transakcyjnej.

Wynagrodzenia powoli do góry

Niezmiennie obserwowana jest natomiast umiarkowanie pozytywna dla wyników indeksu Lion’s Banku kontrybucja wzrostu przeciętnego poziomu wynagrodzeń. Liczony jest on jako średnia dla ostatnich 12 obwieszczeń GUS-u o przeciętnym wynagrodzeniu w sektorze przedsiębiorstw. W listopadzie zanotowano w tym zakresie wzrost do 3813,85 zł brutto miesięcznie z 3804,08 zł miesiąc wcześniej (październik 2013r.) i 3719,93 zł rok wcześniej (listopad 2012r.).

fot. mat. prasowe

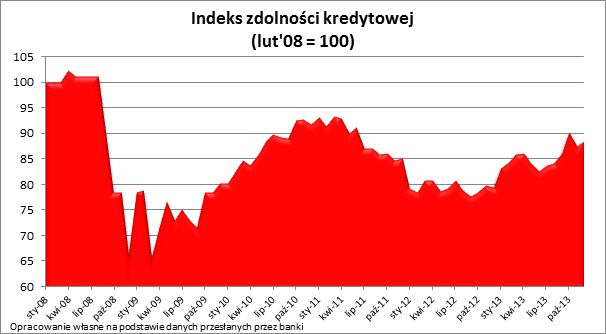

Indeks zdolności kredytowej

Indeks możliwości zakupowych obrazuje jak zmienia się siła nabywcza modelowej rodziny na rynku nieruchomości. Siła ta jest tym większa, im niższe są ceny mieszkań, a wyższe zarobki i zdolność kredytowa.

Przedstawione wyniki są efektem wielu uproszczeń. Uwzględniają one przeciętną ofertę rynkową kredytów mieszkaniowych dla 3-os rodziny z dochodem 5 tys. zł netto, przeciętną cenę transakcyjną mieszkania i poziom wynagrodzeń w sektorze przedsiębiorstw (za GUS). Nie wzięto natomiast pod uwagę np. możliwości skorzystania z programów dopłat do kredytu, wymagań co do wysokości wkładu własnego czy różnicy w przeciętnej cenie metra kwadratowego mieszkania o mniejszym i większym metrażu.

Bartosz Turek

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}