Światowy rynek obligacji w 2013 roku

2014-01-13 11:47

Przeczytaj także: Obligacje korporacyjne: spółki z NewConnect płacą lepiej

W analizach tendencji panujących w ostatnim czasie na rynkach finansowych wiele mówi się o tak zwanej wielkiej migracji, czyli przepływie kapitałów z obligacji skarbowych w kierunku aktywów bardziej ryzykownych, a w szczególności akcji. Teza ta w pewnym stopniu znajduje potwierdzenie w obserwacji szacowanej wartości wycofywania środków z funduszy obligacji i napływu do funduszy akcyjnych. Rzadko jednak zwraca się uwagę na migrację kapitału w ramach rynku obligacji. A w tym kontekście w 2013 r. działo się wiele interesujących rzeczy.Patrząc na rynek obligacji, najczęściej koncentrujemy się na tym, co dzieje się w Stanach Zjednoczonych. To zrozumiałe, biorąc pod uwagę wielkość i wpływ zachodzących tam tendencji na pozostałe segmenty finansowego świata, także w związku z polityką pieniężną Fed. I rzeczywiście, 2013 r. to okres bardzo dynamicznego spadku cen amerykańskich papierów dłużnych. Ich rentowność zwiększyła się z 1,7 do około 3 proc., czyli o ponad 75 proc. Ze zmianą o podobnej skali mieliśmy do czynienia poprzednio w latach 2008-2009, czyli w okresie największych perturbacji na rynkach, wskutek wybuchu kryzysu finansowego i w momencie podjęcia przez Fed nadzwyczajnych działań, mających zapobiec jego skutkom. Podobieństwo sytuacji z ubiegłego roku, do tej sprzed pięciu lat polega na tym, że największy wzrost rentowności obligacji rozpoczął się w maju 2013 r., czyli tuż przed zapowiedzią Bena Bernanke, że Fed rozpocznie ograniczanie skupu obligacji. Znów więc rynki reagowały na działania rezerwy federalnej.

fot. apops - Fotolia.com

Dynamiczne zmiany na rynkach obligacji

Inwestorzy pozbywali się papierów uznawanych za najbardziej bezpieczne. Ale wśród tych najbardziej niechcianych znalazły się też obligacje Turcji i Singapuru. Największym zaskoczeniem było jednak powodzenie, jakim cieszyły się papiery Grecji i innych państw grupy PIIGS.

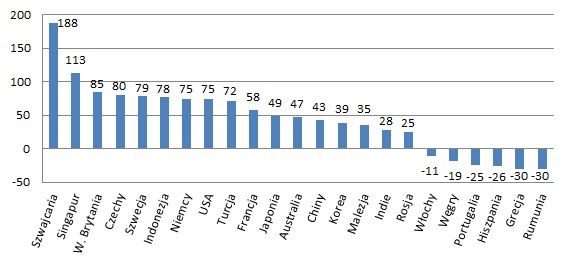

Sytuacja na rynkach obligacji wielu innych państw była w znacznej mierze konsekwencją deklaracji i działań Fed. Odczuły to szczególnie mocno papiery krajów należących do emerging markets. Inwestorzy w pośpiechu wycofywali kapitał między innymi z Brazylii, Indii, Rosji, Turcji, czy wielu innych. Co ciekawe, przecena papierów dłużnych tych krajów wcale nie była rekordowo mocna, za wyjątkiem Singapuru, gdzie rentowność obligacji wzrosła o ponad 110 proc. oraz Turcji i Indonezji, gdzie zwyżka sięgała 72-78 proc. W przypadku Rosji i Indii wzrost ten sięgał 25-28 proc., w Chinach, Australii, Korei i Malezji od 35 do 43 proc. To oczywiście spore zmiany, tym bardziej, że towarzyszyła im wyprzedaż również na giełdzie i rynkach walutowych. Jednak rekordzistą okazały się papiery Szwajcarii. Ich rentowność skoczyła z 0,375 proc. na początku 2013 r. do 1,08 proc., a więc o prawie 190 proc. W tym przypadku taką dynamikę łatwo wyjaśnić tym, że wzrost rozpoczął się z nienaturalnie niskiego poziomu, oznaczającego w praktyce ujemną rentowność na poziomie realnym. Aż o 85 proc. zwiększyła się rentowość obligacji Wielkiej Brytanii. W przypadku niemieckich papierów wzrost sięgał 75 proc. (był więc identyczny, jak w USA).

")

fot. mat. prasowe

Największe zmiany rentowności skarbowych obligacji 10-letnich w ciągu 2013 r. (w proc.)

Najbardziej interesującym zjawiskiem był jednak silny spadek rentowności papierów dłużnych wszystkich krajów grupy PIIGS, a więc najmocniej dotkniętych kryzysem i w większości korzystających z międzynarodowej pomocy.

Fundusze: obligacje korporacyjne gromią skarbowe

Fundusze: obligacje korporacyjne gromią skarbowe

oprac. : Roman Przasnyski / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}