Oferty kredytów hipotecznych I 2014

2014-01-22 12:58

Przeczytaj także: Kredyt na 100% nieruchomości coraz droższy

Średnia prowizja lub jednorazowe ubezpieczenia jakie klienci będą musieli dodać do kosztów to ok. 2,6 proc. wartości kredytu, choć najczęściej jest to 1,5-2 proc. Konieczność opłacania 1 p.p. prowizji, w uproszczeniu, przekłada się na kredyt bez prowizji z marżą wyższą o 0,1 p.p. Np. kredyt z 1,5 p.p. marży i skredytowaną prowizją w wysokości 1,5 proc. będzie miał zbliżoną ratę do kredytu bez prowizji, ale z marżą 1,65 p.p.

Spojrzenie na koszty utrudniają oferty powiązane z ubezpieczeniem na cały okres kredytowania, które potrafią zaangażować spore kwoty. W przypadku opisywanego kredytu, przy obecnych niskich odsetkach i np. stawce 0,0299 proc. sumy zadłużenia miesięcznie (oferta Credit Agricole), po 25 latach będzie to wydatek 14,2 tys. zł, a przy składce miesięcznej w wysokości 0,046 proc. zadłużenia (BNP Paribas) będzie to 21,9 tys. zł. W zamian klient otrzyma jednak ochronę, na co przy wydatkach na prowizję nie można liczyć. Obecnie wśród 16 prezentowanych ofert w pięciu (BNP Paribas, Credit Agricole, EuroBanku, mBanku i Millennium) w pakiecie w sprzedaży wiązanej znajduje się ubezpieczenie na cały okres trwania kredytu.

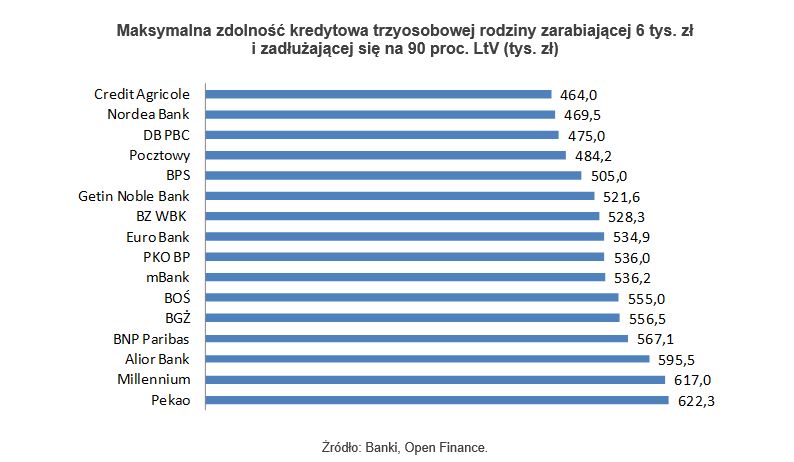

Utrzymuje się wysoka zdolność kredytowa, spadają wymagania dochodowe

Stawka WIBOR 3M, najczęściej dodawana do marży przy obliczaniu oprocentowania kredytów mieszkaniowych, już od ośmiu miesięcy utrzymuje się w okolicach 2,7 proc. Zmiana oprocentowania kredytów mieszkaniowych wynikająca z wahania WIBOR-u nie wpływa na sytuację. Maksymalna, przeciętna zdolności kredytowa naszej przykładowej rodziny zarabiającej 6 tys. zł netto wynosi 535,5 tys. zł i jest to niecałe 4 tys. zł mniej niż jesienią. Rok temu możliwości kredytowe sięgały 501 tys. zł. Z największym rozmachem maksymalną zdolność kredytową prezentowanych klientów liczy Pekao, gotów pożyczyć im 622 tys. zł oraz Millennium 617 tys. zł. Najmniejszych kredytów udzielą: Credit Agricole, Nordea oraz DB PBC i Bank Pocztowy. Zaoferują między 464 a 484 tys. zł.

fot. mat. prasowe

Max. zdolność kredytowa 3-osobowej rodziny zarabiającej 6 tys. zł i zadłużającej się na 90 proc. LtV

Maksymalna, przeciętna zdolności kredytowa naszej przykładowej rodziny zarabiającej 6 tys. zł netto wynosi 535,5 tys. zł i jest to niecałe 4 tys. zł mniej niż jesienią.

Nieźle wygląda też sytuacja jeśli chodzi o średnie minimalne wymagania dochodowe. Wprawdzie nieznacznie wzrosły z 3959 zł do 3981 zł, ale jest to efekt dużej podwyżki progu dochodowego tylko w jednym banku. Gdyby nie doszło do tej zmiany bariera minimalnych zarobków spadłby do 3911 zł, bo banki w zdecydowanej większości obniżyły oczekiwania. Dodatkowo klientom sprzyja nowy, obowiązujący od tego roku sposób liczenia zdolności kredytowej klientów. Obecnie bank może liczyć możliwości do spłaty kredytu w ciągu 30 lat, a wtedy minimalne wymagania dochodowe stawiane naszej rodzinie obniżą się jeszcze bardziej, do 3850 zł (bez uwzględnienia zmiany w jednym z banków). W 2013 r., nawet jeśli kredyt trwał 30 czy 35 lat, konieczne było kalkulowanie potencjału spłaty w 25 lat.

fot. mat. prasowe

Średnia minimalna kwota dochodu netto konieczna do otrzymania 270 tys. zł kredytu

Nieźle wygląda też sytuacja jeśli chodzi o średnie minimalne wymagania dochodowe. Wprawdzie nieznacznie wzrosły z 3959 zł do 3981 zł, ale jest to efekt dużej podwyżki progu dochodowego tylko w jednym banku.

Pierwsze miejsce przypadło ex equo: BZ WBK, Pekao i PKO BP

Tym razem nasz ranking na trzech liderów. Równą liczbę punktów zdobyły trzy oferty: Banku Zachodniego WBK, Pekao oraz PKO BP. W BZ WBK minimalna marża zaczyna się od 1,49 p.p. Do opłacenia będzie też 2 proc. prowizji jeśli klient jest znany bankowi lub 2,5 proc., jeśli nie ma wcześniejszych relacji. Prowizji nie będzie w zamian za zakup pakietu ubezpieczeń, ale wtedy w górę pójdzie marża do min. 1,79 p.p. Co z pewnością warto zauważyć, nie ma w BZ WBK kosztów opłat za brakujący wkład własny, czyli kwotę kredytu braną na ponad 80 proc. ceny mieszkania. BZ WBK może też pochwalić się niewysokim progiem minimalnych wymagań dochodowych. Gdy przeciętnie, aby pożyczyć 270 tys. zł na 25 lat, trzyosobowa rodzina musi zarabiać netto 3981 zł, to w tym banku wystarczy 3687 zł. Zachęcająca jest również nierozbudowana sprzedaż wiązana, konieczna do otrzymania kredytu – wystarczy jedynie założenie dowolnego konta z wpływem min. 2 tys. zł miesięcznie. Już po trzech latach można oddać pieniądze nie płacąc prowizji. Minusy to kredytowanie najwyżej 90 proc. wartości nieruchomości (90 proc. LtV) oraz okres spłaty maksimum 30 lat.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}