Rynek mieszkaniowy: zamożni zyskują najwięcej

2014-02-03 11:18

Zły początek roku dla właścicieli mieszkań używanych © pix4U - Fotolia.com

Przeczytaj także: Program Pierwsze Mieszkanie szansą na pobudzenie rynku mieszkaniowego?

Rekomendacja S i Mieszkanie dla młodych to najgłośniejsze zmiany, jakie weszły w życie w bieżącym roku. Pierwsza z nich zyskała niechlubną sławę, bo zgodnie z zapisami tego dokumentu przy zakupie nieruchomości na kredyt od stycznia niezbędne jest posiadanie przynajmniej 5% wartości mieszkania czy domu w formie wkładu własnego (docelowo w 2017 r. wkład własny ma być na poziomie 20%, z czego połowę będzie można zastąpić ubezpieczeniem). Jest to spora zmiana, która wielu potencjalnym kredytobiorcom zamknęła drogę do zakupu nieruchomości. W ograniczonym zakresie dotyczy to osób zamożnych. Potwierdza to doświadczenie doradców Lion’s House, z którego wynika, że wprowadzenie wymogu posiadania wkładu własnego nie jest nadmiernym problemem dla osób poszukujących nieruchomości z segmentu premium.

fot. mat. prasowe

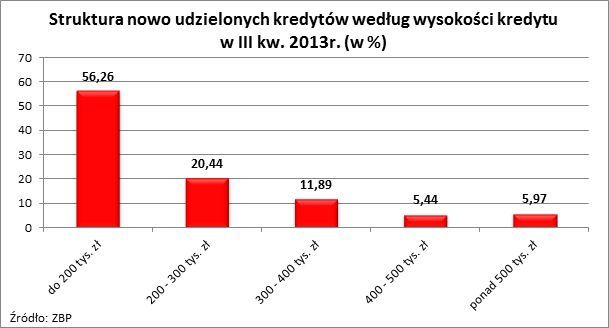

Struktura nowo udzielonych kredytów według wysokości kredytu

Najwięcej kredytów (w III kw. 2013 r. ponad 56%) opiewało na maksymalnie 200 tys. zł, przy czym podobny odsetek kredytów (prawie 53%) zaciągnięto na ponad 80% wartości nieruchomości.

Częściowego potwierdzenia tej tezy można też szukać w raporcie AMRON-SARFiN. Wynika z niego, że najwięcej kredytów (w III kw. 2013 r. ponad 56%) opiewało na maksymalnie 200 tys. zł, przy czym podobny odsetek kredytów (prawie 53%) zaciągnięto na ponad 80% wartości nieruchomości. Z drugiej strony niecałe 6% kredytów zaciągnięto na kwotę ponad 500 tys. zł, przy czym prawie 4% miało przynajmniej 70-proc. wkład własny.

fot. mat. prasowe

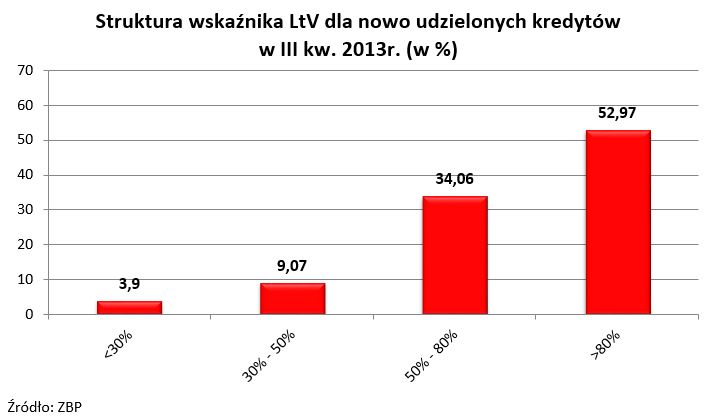

Struktura wskaźnika LtV dla nowo udzielonych kredytów

Niecałe 6% kredytów zaciągnięto na kwotę ponad 500 tys. zł, przy czym prawie 4% miało przynajmniej 70-proc. wkład własny.

Od nowego roku można więcej

Co więcej, dla nabywców z segmentu premium rekomendacja S zawiera pozytywne zmiany - zapisy prowadzące do zwiększenia zdolności kredytowej. Chodzi o wydłużenie maksymalnego okresu, który bank może wziąć pod uwagę przy badaniu zdolności. Został on wydłużony z obowiązujących w 2013 r. 25 lat do 30 lat obecnie.

Jaki ma to wpływ na zdolność kredytową? Przyjmijmy, że ktoś chciał zaciągnąć kredyt na 30 lat i jego zdolność kredytowa wynosiła w ubiegłym roku 2013 r. 1 mln złotych. Badając zdolność kredytową tej osoby w ubiegłym roku bank musiał przyjąć, że zadłuża się ona na maksymalnie 25 lat. Posiadanie zdolności kredytowej na 1 mln zł oznacza więc w tym przypadku, że kredytobiorcę stać było na regulowanie rat kredytu na 1 mln zł nawet wtedy, gdyby zaciągnął swój dług na 25 lat. Miesięczne dochody pozwalają więc na opłacanie raty w kwocie prawie 5,4 tys. zł miesięcznie (oprocentowanie 4,2%, w tym marża 1,5%).

Zmiana wprowadzona rekomendacją S powoduje jednak, że podczas badania zdolności kredytowej bank od stycznia br. może przyjąć okres nie 25, ale 30 lat. W efekcie przy założonych warunkach można oszacować, że kwota 5,4 tys. zł miesięcznie wystarczyłaby na obsługę 30-letniego długu w kwocie ponad 1,1 mln złotych. Teoretycznie więc wydłużenie o 5 lat maksymalnego okresu, dla którego banki mogą badać zdolność kredytową, mogło doprowadzić nawet do ponad 10-proc. wzrostu zdolności kredytowej.

Od stycznia można pożyczyć 3,1% więcej

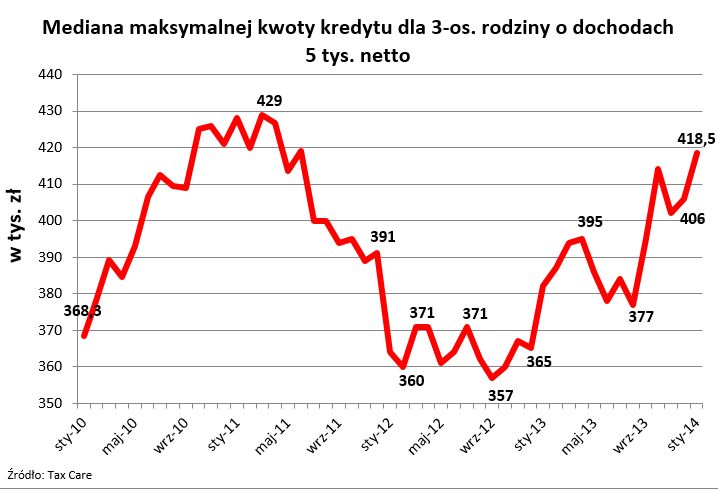

Praktyka okazała się jednak mniej przychylna potencjalnym kredytobiorcom - wynika z danych zebranych przez firmę Tax Care. Według nich bowiem przeciętna zdolność kredytowa trzyosobowej rodziny z dochodem 5 tys. zł netto wynosi obecnie 418,5 tys. zł (mediana zdolności kredytowej w przypadku długu zaciąganego na 30 lat). W grudniu 2013 r. było to 406 tys. zł. Progres wynosi więc nie 10%, ale 3,1%.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach

Przeciętna zdolność kredytowa trzyosobowej rodziny z dochodem 5 tys. zł netto wynosi obecnie 418,5 tys. zł (mediana zdolności kredytowej w przypadku długu zaciąganego na 30 lat).

Najmocniej na zmianach traci rynek wtórny

Wprowadzone od stycznia zmiany gorzej wyglądają z punktu widzenia osób, które mają do sprzedania używane mieszkania z segmentu popularnego, a którym obecnie trudniej walczyć o względy kupujących. Potencjalnym nabywcom na rynku wtórnym trudniej dziś sprostać wymaganiom posiadania minimum 5-proc. wkładu własnego. Co więcej, potrzebna kwota nie ogranicza się jedynie do wkładu własnego. Planując zakup należy też zarezerwować sporą kwotę na pokrycie kosztów transakcyjnych. W przypadku rynku pierwotnego jest to jedynie 1-2% wartości nieruchomości, ale już w przypadku mieszkań używanych aż 5-6%. W efekcie, planując zakup na kredyt mieszkania nowego, trzeba mieć dziś przynajmniej 6-7% jego wartości w gotówce, a rozważając zakup lokalu używanego niezbędne jest posiadanie kwoty odpowiadającej 10-11% jego wartości. Traci na tym rynek wtórny, który dodatkowo został wykluczony z programu dopłat do kredytów „Mieszkanie dla młodych”. Przypomnijmy, że ma on za zadanie dofinansowanie zakupów nowych mieszkań przez osoby młode kwotą 10 – 20% kosztu budowy przeciętnej nieruchomości na danym terenie.

Reasumując, trudno nie ulec wrażeniu, że najmocniej na wprowadzonych zmianach stracili właściciele używanych mieszkań z segmentu popularnego. Wyraźnie trudniej będzie im konkurować o portfele potencjalnych nabywców z ofertą deweloperską, w przypadku której można liczyć na spore dofinansowanie lub przynajmniej wystarczy posiadać znacznie mniej gotówki, aby pokryć koszty transakcyjne i wnieść wymagany wkład własny przy zakupie.

Bartosz Turek

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}

{kind=link}

{kind=link}