Słabsze dane z USA bez wpływu na rynki finansowe

2014-01-31 11:02

Wczorajszy dzień nie przyniósł przełomowych informacji dla inwestorów. Dane z rynku nieruchomości w USA, które mocno rozczarowały, pokazały jedynie to co inwestorzy w Stanach Zjednoczonych wiedzą już od dawna, czyli słaby grudzień, który przyniósł spadek aktywności gospodarczej ze względu na warunki pogodowe.

Przeczytaj także: Bank Centralny Turcji staje na wysokości zadania

Odbiło się to także na amerykańskim PKB w IV kwartale, który okazał się być nieznacznie gorszy od prognoz, prezentując jednak solidny ponad 3% wzrost. Jak pokazała jednak dzisiejsza reakcja to już jedynie historia i obecnie rynki będą wyczekiwać na dane z rynku pracy za styczeń, które pokażą na ile spowolnienie z końca roku okazało się trwałe oraz czego można oczekiwać po pierwszych decyzjach komitetu pod przewodnictwem Janet Yallen.Niepokojąco wyglądają wyniki niektórych spółek, jak choćby Google i Amazona, które pokazały wczoraj zyski gorsze od prognoz, co znacząco pogorszyło nastroje w handlu posesyjnym. Nieznacznie większa liczba wniosków o zasiłek dla bezrobotnych w ostatnim tygodniu, pozwala mieć obawy dotyczące odczytu payrolls’ów, które poznamy w przyszłym tygodniu.

Pozytywnym zaskoczeniem okazał się wczoraj odczyt polskiego PKB, które wzrosło w 2013 roku o 1.6%, lekko powyżej rynkowego konsensusu. Cieszyć może szczególnie postępująca z kwartału na kwartał poprawa oraz rosnący udział inwestycji we wzroście popytu.

Mieszane dane poznaliśmy wczoraj z Japonii, gdzie z jednej strony inflacja okazała się być zgodna z przewidywaniami, lecz gorzej zaprezentowały się produkcja przemysłowa oraz wydatki gospodarstw domowych. Nie wpłynęło to znacząco na jena, który nieznacznie się

w nocy umocnił.

Najistotniejszą informacją w kontekście euro był wczorajszy odczyt inflacji z Niemiec, która okazała się być niższa od oczekiwań wynosząc -0.6%. Taka sytuacja powoduje, iż coraz większa grupa inwestorów będzie oczekiwać działania ze strony ECB już na najbliższym lutowym posiedzeniu, co odbiło się na wycenie EUR/USD, który coraz bardziej zbliża się do okolic 1.35.

W dzisiejszym kalendarium najważniejszym odczytem będą dane o inflacji w Strefie Euro, które jeżeli potwierdzą utrzymującą się presję deflacyjną i nie zobaczymy stabilizacji na poziomie z poprzedniego miesiąca, presja na ECB aby wprowadził ujemną stopę depozytową lub skorzystał z innych niestandardowych instrumentów polityki monetarnej znacząco się zwiększy, co może prowadzić do dalszego osłabienia EUR/USD. Warto zwrócić uwagę także na odczyt PKB z Kanady, które może zdecydować co do dalszego kierunku na USD/CAD w krótkim terminie.

fot. mat. prasowe

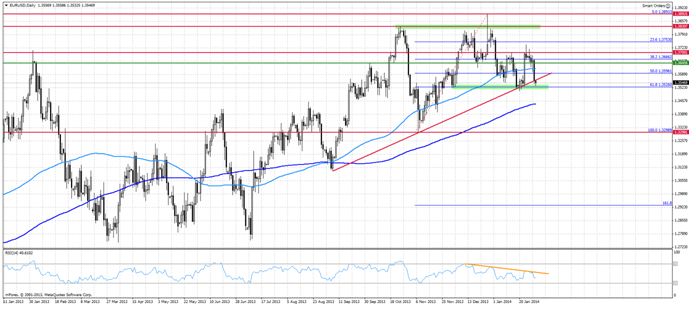

Technicznie EUR/USD ciągle pozostaje w pasmie wahań z ostatnich tygodni, jednak sytuacja ta może się zmienić po dzisiejszych odczytach ze Strefy Euro. Zamknięcia dnia poniżej okolic 1.3500 byłoby silnym sygnałem sprzedaży mogącym doprowadzić do szybkiego testu okolic 1.33. Jeżeli jednak po raz kolejny uda się obronić okolice 1.3500, podejście w stronę 1.3700 będzie ciągle możliwe.

fot. mat. prasowe

USD/JPY pozostaje w konsolidacji

fot. mat. prasowe

Dzisiaj w nocy poznaliśmy pokaźny pakiet ważnych danych z japońskiej gospodarki. Inflacja bazowa CPI w rejonie Tokio w styczniu wyniosła 0.7% r/r, zgodnie z oczekiwaniami rynku. Z kolei grudniowe wydatki konsumentów wzrosły tylko o 0.7%, wobec prognozowanego wzrostu o 1.2%. To szczególnie istotne dane, ponieważ Japonia od lat zmaga się z problemem słabego popytu wewnętrznego, co nie pozwala na ożywienie gospodarki. Rozczarowanie przyniosły także wstępne dane dotyczące produkcji przemysłowej. W grudniu wzrosła ona o 1.1% m/m, wobec prognozowanego wzrostu o 1.3% m/m. Opublikowane dane nie przyniosły większej reakcji na rynku.

W ujęciu technicznym wykres USD/JPY od początku roku porusza się w kanale spadkowym. W ubiegłym tygodniu po gwałtownym osłabieniu dolara amerykańskiego, wykres przeciął 50-sesyjną średnią kroczącą oraz 23.6 proc. zniesienie Fibo fali wzrostowej z ostatniego kwartału zeszłego roku. W tym tygodniu USD/JPY podjął próbę odreagowania spadków, które zostało jednak powstrzymane przez opór na poziomie 103.45. Obecnie pomiędzy dwoma poziomami Fibo wyraźnie zarysowało się pasmo konsolidacji. Kierunek wyjścia z konsolidacji, będzie dobrym wyznacznikiem sentymentu wobec japońskiego jena w średnim terminie.

Eksperci rynkowi są zgodni, że opóźniające się ogłoszenie i wdrożenie trzeciego etapu reform premiera Abe, jak również ryzyko polityczne przy okazji najbliższych wyborów, działają na korzyść japońskiej waluty. Tymczasem dolar powinien zyskiwać na wartości, dzięki ograniczaniu skali programu QE3, co zyskało potwierdzenie, w trakcie wczorajszego dnia, kiedy po ogłoszeniu decyzji FOMC, dolar umocnił się zarówno wobec euro jaki i japońskiego jena.

USD/PLN w trendzie wzrostowym

fot. mat. prasowe

Ostatnie dwa dni przyniosły wyraźne osłabienie polskiej waluty, wobec dolara amerykańskiego, który zyskiwał dzięki zgodnej z oczekiwaniami decyzji FOMC o ograniczeniu o kolejne 10 mld USD programu luzowania ilościowego QE3. Dobry sentyment wobec dolara powinien utrzymywać się w najbliższym czasie, nawet pomimo słabszych odczytów makro, które poznaliśmy w trakcie tego tygodnia. Z kolei nad złotym może ciążyć presja, w związku ze wzrostem awersji do ryzyka.

Wykres od początku roku porusza się w wąskim kanale wzrostowym, który wyprowadził kurs USD/PLN z trendu spadkowego z drugiej połowy ubiegłego roku. Wczoraj wykres dotarł do strefy oporu w postaci górnego ograniczenia kanału wzrostowego, niedaleko przebiega także 200-sesyjna średnia krocząca, a nieco dalej 38.2 proc. zniesienie Fibo fali spadkowej z ubiegłego roku. To właśnie poziom 3.1482 może spowolnić lub zatrzymać falę wzrostową. Poziom zadziałał już jako skuteczny opór w połowie listopada ubiegłego roku. Jeśli wykres przełamie ten poziom prawdopodobne będzie testowanie kolejnego ważnego oporu 3.2362 w postaci 61.8 proc. zniesienia wspominanej wcześniej fali spadkowej.

Dzisiaj uwagę Inwestorów przykują popołudniowe dane z amerykańskiej gospodarki, mianowicie: dane o dochodach i wydatkach Amerykanów oraz indeksy Chicago PMI i Michigan za styczeń. Będzie to okazja do zaktualizowania stanu aktywności gospodarczej, w najważniejszym obszarze przemysłowym USA oraz nastrojów panujących wśród gospodarstw domowych. Z ważniejszych danych z Polski w poniedziałek czeka nas publikacja indeksu PMI dla przemysłu w styczniu, a w połowie przyszłego tygodnia decyzja RPP.

Ostatnie wydarzenia

-

Australia Inflacja producencka

IV kw.: 0.2%

Prognoza: 0.7% k/k -

Japonia Inflacja bazowa w rejonie Tokio

Styczeń: 0.7% r/r

Prognoza: 0.7% r/r

Produkcja przemysłowa

Grudzień: 1.1% m/m

Prognoza: 1.3% m/m -

USA PKB, dane wstępne (IV kw.): 3.2%

Prognoza: 3.2 %

Poprzednio: 4.1%

Wnioski o zasiłek dla bezrobotnych

348 tys., prognoza: 330 tys.

Poprzednio: 329 tys., po korekcie -

Niemcy: Inflacja CPI,

Styczeń: -0.6% m/m

Prognoza: -0.4% m/m

Kalendarz na najbliższe godziny

EUR 11:00 Inflacja HICP, styczeń

Prognoza: 0.9% r/r

CAD 14:30 Miesięczny PKB (listopad)

Prognoza: 0.2%

USA 14:30 Dochody i wydatki Amerykanów

15:45 Indeks Chicago PMI

15:55 Indeks Uniwersytetu

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Kamil Maliszewski, Dominik Murlak / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}

{kind=link}

{kind=link}