Rynek kredytowy IV kw. 2013

2014-02-05 11:00

Przeczytaj także: Rynek kredytowy III kw. 2013

W opinii banków, które odczuły spadek popytu na kredyty, był on związany z wykorzystaniem przez przedsiębiorstwa alternatywnych źródeł finansowania (procent netto około -22%). Ponad jedna trzecia banków, które udzieliły takiej odpowiedzi wskazała na wykorzystanie przez przedsiębiorstwa środków własnych. Kredyty z innych banków oraz kredyty z instytucji niebankowych wymieniło po około 25% z nich, zaś około 13% wskazało na emisje papierów dłużnych przez przedsiębiorstwa. Pozostałe czynniki nie miały zdaniem banków wpływu na popyt na kredyty dla przedsiębiorstw.

Ankietowane banki przewidują istotne złagodzenie polityki kredytowej wobec małych i średnich przedsiębiorstw w I kwartale 2014 r., w szczególności w segmencie kredytów długoterminowych (procent netto 41%, zob. wykres 1). Około 28% banków zapowiedziało złagodzenie polityki kredytowej w przypadku kredytów krótkoterminowych. Banki nie przewidują zmian polityki kredytowej wobec dużych przedsiębiorstw w I kwartale 2014 r.

W nadchodzącym kwartale banki spodziewają się wzrostu popytu na wszystkie rodzaje kredytów dla przedsiębiorstw (zob. wykres 4). Największy wzrost dotyczył będzie segmentu kredytów długoterminowych. W przypadku małych i średnich przedsiębiorstw odpowiedzi takiej udzieliło około 63% banków, zaś w przypadku dużych przedsiębiorstw – około 61% banków. W opinii banków popyt na kredyty krótkoterminowe wzrośnie przede wszystkim w segmencie małych i średnich przedsiębiorstw (procent netto około 54%). Wyższego popytu ze strony dużych przedsiębiorstw oczekuje około 30% banków.

Kredyty dla gospodarstw domowych

Kredyty mieszkaniowe

W ujęciu netto banki dokonały niewielkiego zaostrzenia polityki kredytowej w segmencie kredytów mieszkaniowych w IV kwartale 2013 r. (procent netto około -10%, zob. wykres 6). Odpowiedzi były jednak zróżnicowane – złagodzenia kryteriów udzielania kredytów mieszkaniowych dokonało około 9% ogółu banków. Zaostrzenie polityki kredytowej miało mniejszą skalę niż wynikało to z przewidywań banków sformułowanych na koniec poprzedniego kwartału.

fot. mat. prasowe

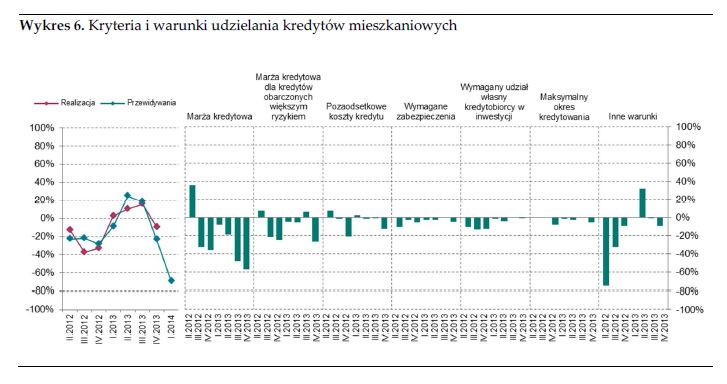

Kryteria i warunki udzielania kredytów mieszkaniowych

W ujęciu netto banki dokonały niewielkiego zaostrzenia polityki kredytowej w segmencie kredytów mieszkaniowych w IV kwartale 2013 r.

W IV kwartale 2013 r. po raz kolejny wzrósł odsetek banków, które podwyższyły marże pobierane od kredytów mieszkaniowych (procent netto około -57%). Ponad jedna czwarta ankietowanych banków zadeklarowała wzrost marż również w przypadku kredytów obarczonych większym ryzykiem, zaś około 12% banków podwyższyło pozaodsetkowe koszty kredytów. W ujęciu netto banki nie złagodziły żadnego z warunków udzielania kredytów mieszkaniowych.

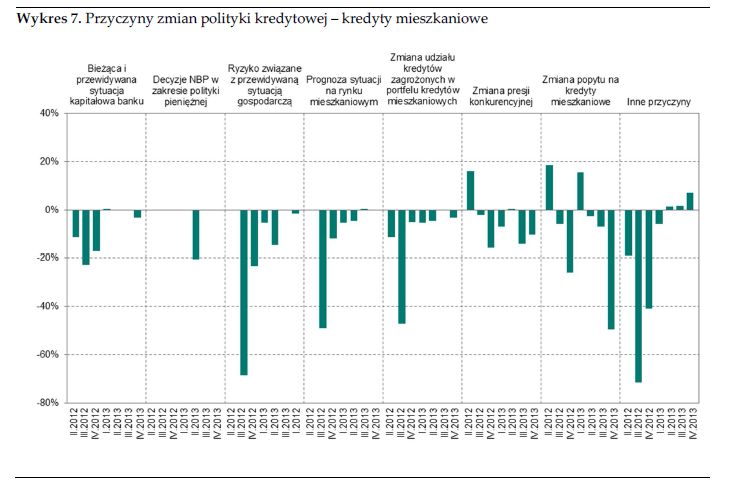

Niemal połowa banków uzasadniła zaostrzenie polityki kredytowej zmianami popytu na kredyty mieszkaniowe (zob. wykres 7). Z kolei około 10% banków wskazało na oddziaływanie presji konkurencyjnej.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej – kredyty mieszkaniowe

Niemal połowa banków uzasadniła zaostrzenie polityki kredytowej zmianami popytu na kredyty mieszkaniowe.

Pozostałe czynniki nie miały w opinii banków istotnego wpływu na zmiany polityki kredytowej. Ponad jedna trzecia banków zaobserwowała wzrost popytu na kredyty mieszkaniowe w IV kwartale 2013 r. (zob. wykres 8). Odpowiedzi były jednak zróżnicowane – około 16% ogółu banków odczuło niższy popyt w tej kategorii kredytów, z czego około jedna trzecia określiła spadek jako znaczny. Na koniec poprzedniego kwartału banki oczekiwały wzrostu popytu o mniejszej skali.

fot. mat. prasowe

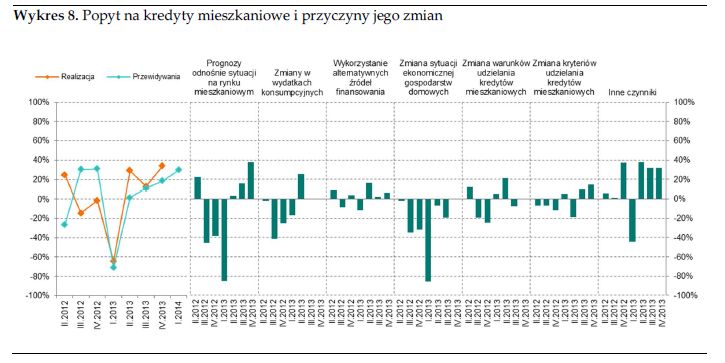

Popyt na kredyty mieszkaniowe i przyczyny jego zmian

W nadchodzącym kwartale popyt na kredyty mieszkaniowe istotnie wzrośnie.

W opinii ankietowanych banków wzrost popytu spowodowany był przede wszystkim prognozami odnośnie sytuacji na rynku mieszkaniowym (procent netto około 38%). Jednocześnie około 16% ogółu banków określiło ten czynnik jako ograniczający popyt. Około 32% banków wśród powodów wyższego popytu wymieniło czynniki nieuwzględnione w ankiecie, zaliczając do nich m.in. wpływ wdrożenia Rekomendacji S (ograniczenie maksymalnego poziomu LtV z początkiem 2014 r.) oraz poprawę procesów sprzedażowych i konkurencyjności oferty. Pozostałe czynniki nie miały w opinii banków istotnego wpływu na popyt na kredyty mieszkaniowe.

Większość banków przewiduje zaostrzenie polityki kredytowej w segmencie kredytów mieszkaniowych w I kwartale 2014 r. (zob. wykres 6). W ujęciu netto odpowiedzi takiej udzieliło około 70% banków, zaś około 10% ogółu banków określiło oczekiwane zaostrzenie jako znaczne.

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]](https://s3.egospodarka.pl/grafika2/ulgi-dla-firm/Dzialalnosc-nierejestrowana-na-czym-polega-i-z-czym-sie-wiaze-208993-50x33crop.jpg "Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]") Działalność nierejestrowana - na czym polega i z czym się wiąże?

Działalność nierejestrowana - na czym polega i z czym się wiąże?

{kind=link}

{kind=link}

{kind=link}