Finanse gospodarstw domowych w I kw. 2014

2014-02-06 11:17

Przeczytaj także: NBP: finanse gospodarstw domowych w II kw. 2013

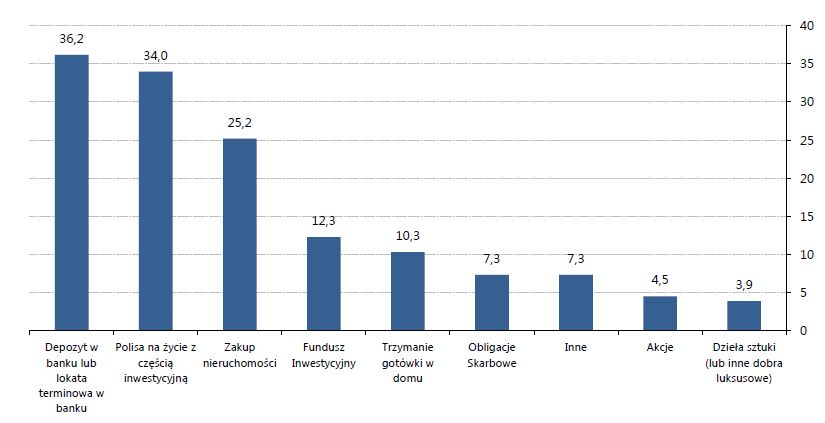

W pytaniu zadanym w styczniu 2014 r. uczestnicy badania consumer finance mogli wybrać spośród ośmiu zdefiniowanych wariantów, a także mogli wskazać chęć posłużenia się inną niż wymieniona formą oszczędzania na cele emerytalne. Największy odsetek badanych po-strzega jako najbardziej korzystne oszczędzanie w formie lokaty terminowej w banku. Aż 36,2% badanych deklaruje chęć skorzystania z tego modelu zarządzania oszczędnościami emerytalnymi. Prawie równie duży odsetek wskazań (34%) uzyskuje gromadzenie oszczędności emerytalnych w formie polisy na życie z częścią inwestycyjną. Korzystanie z tego instrumentu związane jest z zabezpieczeniem oszczędności, ale również niesie dodatkowe zabezpieczenie w postaci wypłaty środków dla bliskich oszczędzającego w przypadku jego śmierci.

Co czwarty respondent postrzega zakup nieruchomości jako bardzo korzystną formę oszczędzania na emeryturę. Można się jednak spodziewać, że jedynie niewielki odsetek z tych, którzy odpowiedzieli w ten sposób będzie faktycznie w stanie zgromadzić dostatecznie duży zasób oszczędności, żeby móc kupić nieruchomość w celach inwestycyjnych. Jest również możliwe, że pokolenie obecnych trzydziesto-/czterdziestolatków, w której to grupie aż 35% uważa oszczędzanie w formie nieruchomości za najlepszą formę oszczędzania emerytalnego, traktuje własne nieruchomości nie jako kapitał, który będą przekazywać w spadku, ale jako własne aktywo, które będą mogli wykorzystać jako źródło dodatkowych dochodów na emeryturze dzięki np. odwróconej hipotece.

Znacząco rzadziej jako optymalna forma gromadzenia oszczędności emerytalnych wskazywane było korzystanie z funduszy inwestycyjnych (12,3%). Jest to o tyle zaskakujące, że w długim okresie inwestycje w bardziej agresywne instrumenty pozwalają uzyskiwać wyższe stopy zwrotu niż oszczędności na lokatach. Zwolennikami tej formy oszczędzania na emeryturę są jednak częściej osoby młodsze – przed 50-tym rokiem życia. W tej grupie ok. 16-17% deklaruje tę formę oszczędności emerytalnych, jako najbardziej korzystną dla siebie.

W dalszym ciągu duża grupa Polaków ma największe zaufanie do gotówki. Co dziesiąty pytany o najkorzystniejszą formę gromadzenia oszczędności emerytalnych wskazywał na gotówkę, pomimo że jest ona całkowicie nieodporna na straty związane z inflacją, a także niezabezpieczona choćby przed zwykłą możliwością kradzieży. Widoczne są jednak duże różnice między respondentami młodszymi (do 50-tego roku życia) i starszymi. W pierwszej grupie gotówkę jako dobry instrument przechowywania wartości na emeryturę widzi jedynie 7% badanych, w drugiej zaś aż 17%.

fot. mat. prasowe

Pytanie specjalne

W pytaniu zadanym w styczniu 2014 r. uczestnicy badania consumer finance mogli wybrać spośród ośmiu zdefiniowanych wariantów, a także mogli wskazać chęć posłużenia się inną niż wymieniona formą oszczędzania na cele emerytalne.

Mniejszym zainteresowaniem cieszą się obligacje skarbowe (7,3%), akcje (4,5%) oraz dzieła sztuki (3,9%). Obligacje skarbowe ostatnio są mniej reklamowane i nie stanowią już naturalnej alternatywy dla oszczędności na lokacie. Akcje zaś, ze względu na wciąż niewielką wiedzę o funkcjonowaniu mechanizmów giełdowych, są dla Polaków niewiadomą. Niewielka popularność lokat w dzieła sztuki może wynikać z faktu, że są to inwestycje wymagające często dużej wiedzy, znacznego majątku i dodatkowo obarczone są dużym ryzykiem.

dr Piotr Białowolski, dr Sławomir Dudek,

Przeczytaj także:

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}