Rynek kredytowy: trendy 2013

2014-02-12 11:27

Przeczytaj także: Rynek kredytowy się rozkręca

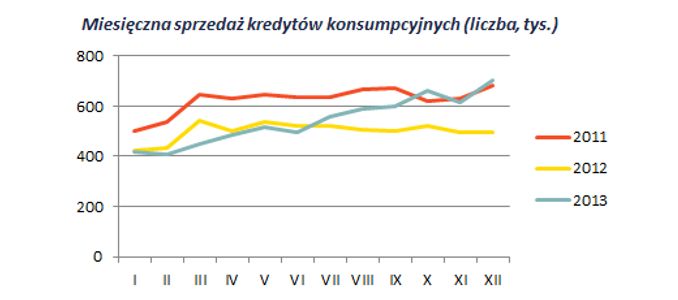

Po kilkunastu miesiącach ciągłych spadków, w III kwartale 2013 r. ożywienie na rynku kredytów dla osób prywatnych stało się faktem. Jak zauważa dr Mariusz Cholewa, Prezes Zarządu Biura Informacji Kredytowej, trend ten jest związany między innymi z powrotem kredytów ratalnych do banków z powiązanych z nimi firm pożyczkowych. Sprzedaż kredytów konsumpcyjnych w końcówce 2013 r. wróciła do poziomu z 2011 r.

fot. mat. prasowe

Miesięczna sprzedaż kredytów konsumpcyjnych

Po kilkunastu miesiącach ciągłych spadków, w III kwartale 2013 r. ożywienie na rynku kredytów dla osób prywatnych stało się faktem.

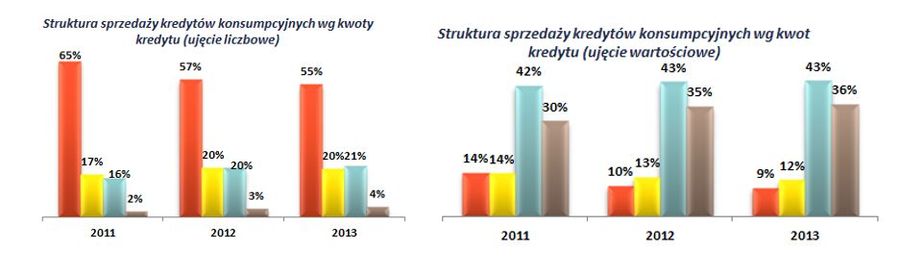

W ujęciu wartościowym również widoczne są znaczące wzrosty. W 2013 r. wartość udzielonych kredytów zwiększyła się o 16 proc. porównując z rokiem ubiegłym. Większe były również średnie kwoty udzielonych kredytów gotówkowych i ratalnych. Z analizy BIK wynika też, że udział kredytów na niskie kwoty zaciąganych w bankach w dalszym ciągu spada. Kredyty do 4 tys. zł stanowiły 55 proc. wszystkich kredytów konsumpcyjnych udzielonych w 2013 r., tymczasem w ujęciu wartościowym było to już zaledwie 9 proc. ogólnej wartości tego segmentu.

fot. mat. prasowe

Struktura sprzedaży kredytów konsumpcyjnych

W ujęciu wartościowym również widoczne są znaczące wzrosty. W 2013 r. wartość udzielonych kredytów zwiększyła się o 16 proc. porównując z rokiem ubiegłym. Większe były również średnie kwoty udzielonych kredytów gotówkowych i ratalnych.

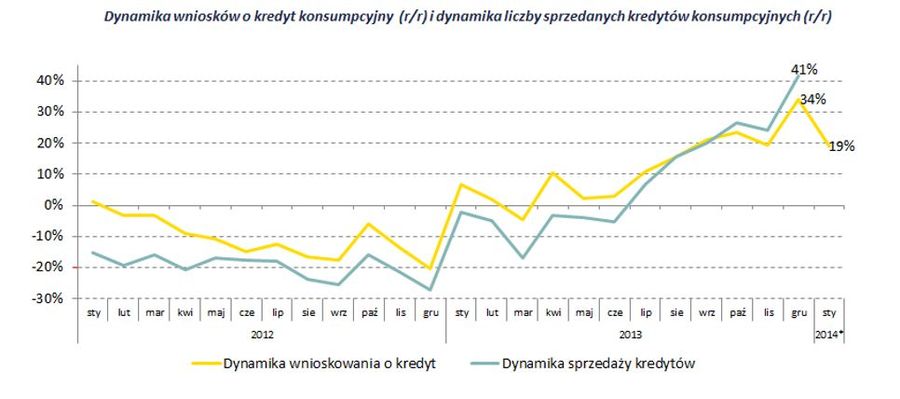

Co warto odnotować, dynamika sprzedaży kredytów konsumpcyjnych jeszcze w pierwszym półroczu 2013 roku była ujemna i wynosiła -4 proc., aby od lipca w kolejnych sześciu miesiącach zdecydowanie przyspieszyć osiągając w grudniu 41 proc. W pierwszym półroczu 2013 roku mogliśmy obserwować zwiększony popyt na kredyty konsumpcyjne po stronie konsumentów. Banki odpowiedziały na niego w drugiej połowie roku, czego efektem był znaczny wzrost dynamiki sprzedaży kredytów konsumpcyjnych w tym okresie – mówi dr Mariusz Cholewa, Prezes Zarządu BIK S.A. – Spodziewamy się, że w całym 2014 roku będziemy mieć do czynienia ze wzrostem sprzedaży w tym segmencie rynku. Dane ze stycznia 2014 roku pokazują zwiększoną liczbę zapytań kierowanych do BIK, w związku z wnioskami kredytowymi składanymi przez klientów w oddziałach banków - dodaje.

fot. mat. prasowe

Dynamika wniosków i liczby sprzedanych kredytów

Dynamika sprzedaży kredytów konsumpcyjnych jeszcze w pierwszym półroczu 2013 roku była ujemna i wynosiła -4 proc., aby od lipca w kolejnych sześciu miesiącach zdecydowanie przyspieszyć osiągając w grudniu 41 proc.

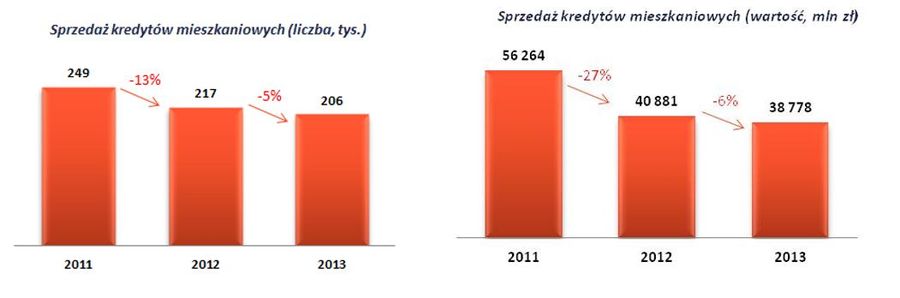

O ile w całym 2013 r. sprzedaż kredytów mieszkaniowych spadła, zarówno w ujęciu ilościowym, jak i wartościowym (odpowiednio o 5 proc. i o 6 proc), to już w III i IV kwartale mieliśmy po raz pierwszy od dwóch lat do czynienia z odwróceniem trendu. Wartość sprzedaży kredytów mieszkaniowych wzrosła między czerwcem a wrześniem wzrosła o 2 proc. r./r. i aż o 13 proc. r./r. w kolejnych trzech miesiącach.

fot. mat. prasowe

Sprzedaż kredytów mieszkaniowych

O ile w całym 2013 r. sprzedaż kredytów mieszkaniowych spadła, zarówno w ujęciu ilościowym, jak i wartościowym (odpowiednio o 5 proc. i o 6 proc), to już w III i IV kwartale mieliśmy po raz pierwszy od dwóch lat do czynienia z odwróceniem trendu.

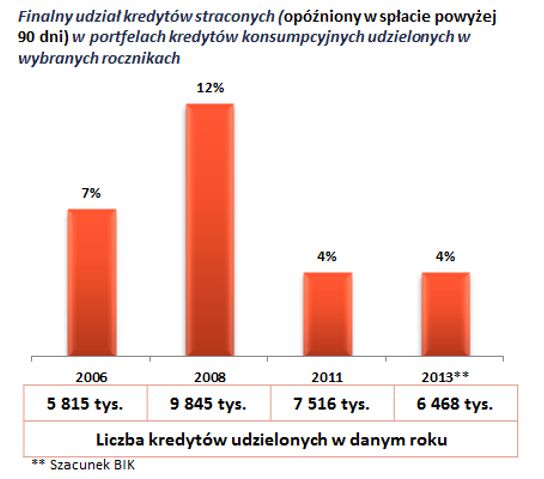

Z danych BIK wynika również, że znacząco poprawiła się jakość nowych kredytów konsumpcyjnych i mieszkaniowych. Ok. 40% spadek sprzedaży kredytów konsumpcyjnych po 2008 roku przełożył się na 3-krotną poprawę jakości nowej sprzedaży.

fot. mat. prasowe

Finalny udział kredytów straconych

Z danych BIK wynika również, że znacząco poprawiła się jakość nowych kredytów konsumpcyjnych i mieszkaniowych. Ok. 40% spadek sprzedaży kredytów konsumpcyjnych po 2008 roku przełożył się na 3-krotną poprawę jakości nowej sprzedaży.

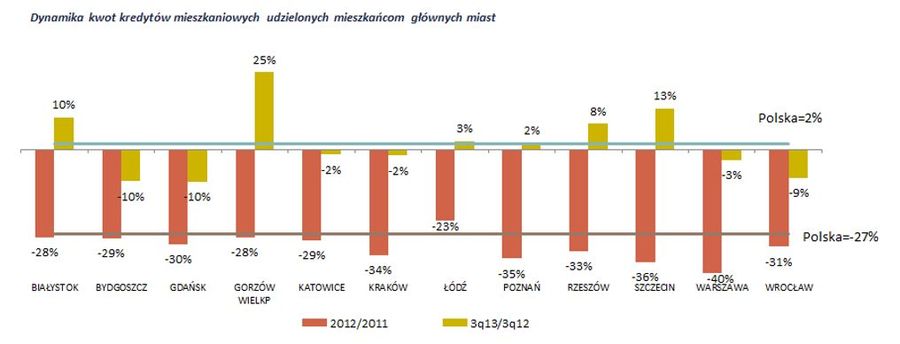

Biuro Informacji Kredytowej przeanalizowało również jak kształtuje się dynamika akcji kredytowej dla kredytów mieszkaniowych w 12 największych polskich miastach.

fot. mat. prasowe

Dynamika kwot kredytów mieszkaniowych

W drugiej połowie ubiegłego roku odbudowa akcji kredytowej nastąpiła w mniejszych ośrodkach miejskich. W Gorzowie Wielkopolskim w III kwartale 2013 r. udzielono kredytów mieszkaniowych na kwotę aż o 25 proc. wyższą niż przed rokiem.

W drugiej połowie ubiegłego roku odbudowa akcji kredytowej nastąpiła w mniejszych ośrodkach miejskich. W Gorzowie Wielkopolskim w III kwartale 2013 r. udzielono kredytów mieszkaniowych na kwotę aż o 25 proc. wyższą niż przed rokiem. Wzrosty wartości kredytów odnotowano też w Szczecinie, Rzeszowie, Białymstoku, a także w niewielkim stopniu w Poznaniu i w Łodzi.

Jeśli chodzi o Warszawę, która jest największym lokalnym rynkiem kredytowym w kraju i odpowiada za 1/10 sprzedaży wszystkich kredytów mieszkaniowych w Polsce, spadek w III kwartale 2013 roku wyniósł 3 proc. Warto jednak zauważyć, że rok wcześniej spadek ten wyniósł 40 proc. r./r. Największe spadki dynamiki sprzedaży kredytów mieszkaniowych w ujęciu wartościowym odnotowano w III kwartale 2013 we Wrocławiu, Gdańsku i Bydgoszczy (ok. 10 proc.).

Rynek kredytowy ożywa

Rynek kredytowy ożywa

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}