Jak odkładamy na IKE?

2014-03-27 11:58

Na IKE najchętniej odkładają kobiety między 40. i 50. rokiem życia © contrastwerkstatt - Fotolia.com

Przeczytaj także: IKE: im wcześniej, tym lepiej

Spośród ponad 817,6 tys. istniejących na koniec ubiegłego roku indywidualnych kont emerytalnych, 52,7 proc. należało do kobiet, a 47,3 proc. do mężczyzn. Nie można chyba jednak wysnuć na tej podstawie wniosku, że panie są bardzie skore do oszczędzania na dodatkową emeryturę. To, że stanowią większość, należy raczej wiązać z tym, że po prostu jest ich więcej. Według danych Głównego Urzędu Statystycznego rozkład populacji w Polsce w podziale na kobiety i mężczyzn to 51,6 proc. do 48,4 proc.W grupie pięciu rodzajów instytucji, uprawnionych do prowadzenia IKE (towarzystwa ubezpieczeniowe [TU], towarzystwa funduszy inwestycyjnych [TFI], domy maklerskie [DM], banki i powszechne towarzystwa emerytalne w formie dobrowolnych funduszy emerytalnych [DFE]), kobiety dominują we wszystkich, z wyjątkiem domów maklerskich. Panowie widocznie chętniej podejmują ryzyko związane z bezpośrednim inwestowaniem w akcje czy obligacje. Spośród ponad 21,7 tys. rachunków maklerskich IKE 56,8 proc. należało do mężczyzn. Co ciekawe, jeśli chodzi o ofertę funduszy inwestycyjnych, które też przecież inwestują w akcje i obligacje, to jest ona wyraźnie popularniejsza wśród kobiet, do których należy 55,7 proc. z 182,8 tys. rachunków. Co więcej, to właśnie w tej kategorii produktów przewaga pań jest największa, bo w przypadku produktów oferowanych przez ubezpieczycieli (52-proc. udział), banki (52,6-proc.) czy towarzystwa emerytalne (50,6-proc.), jest to zazwyczaj wartość zbliżona do ich udziału w ogólnej liczbie IKE. Wychodzi więc na to, że kobiety wcale nie rzadziej od mężczyzn mają chrapkę na potencjalnie wyższe zyski z tytułu inwestycji giełdowych, ale częściej wolą w tej kwestii zdać się na profesjonalistów, w przeciwieństwie do panów, którym zapewne tzw. męska duma nakazuje wzięcie spraw we własne ręce. Niestety nie ma danych, które pokazywałyby, z jakim skutkiem zarządzają swoimi emerytalnymi oszczędnościami.

fot. mat. prasowe

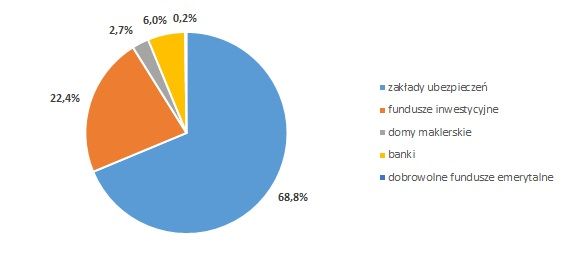

Ilościowa struktura rynku IKE

Jeśli przyjrzeć się popularności poszczególnych form w jakich można prowadzić IKE, to w ujęciu ilościowym zdecydowanie największą cieszą się towarzystwa ubezpieczeniowe, które zagarnęły ponad dwie trzecie rynku (68,8 proc.).

Jeśli przyjrzeć się popularności poszczególnych form w jakich można prowadzić IKE, to w ujęciu ilościowym zdecydowanie największą cieszą się towarzystwa ubezpieczeniowe, które zagarnęły ponad dwie trzecie rynku (68,8 proc.). Najmniejszym zainteresowaniem cieszą się dobrowolne fundusze emerytalne (0,2 proc. rynku), choć trzeba zaznaczyć, że w tej formie na IKE można oszczędzać dopiero od 2012 roku, podczas gdy w pozostałych już od przeszło 10 lat.

fot. mat. prasowe

Ilościowa struktura rynku IKE

Jeśli przyjrzeć się popularności poszczególnych form w jakich można prowadzić IKE, to w ujęciu ilościowym zdecydowanie największą cieszą się towarzystwa ubezpieczeniowe, które zagarnęły ponad dwie trzecie rynku (68,8 proc.).

Nie we wszystkich przedziałach wiekowych preferencje co do wyboru formy, w jakiej zamierza się oszczędzać na IKE, są podobne. Produkty ubezpieczeniowe są zdecydowanie najpopularniejsze wśród czterdziesto- i pięćdziesięciolatków, spośród których aż trzech na pięciu oszczędza w ten sposób. Ubezpieczyciele najmniejszą atencją cieszą się wśród osób najstarszych. Na ich ofertę zdecydowała się mniej niż połowa osób po 60. roku życia. IKE w formie polisy posiada też 57,6 proc. osób poniżej 30. roku życia. Zastanawia wysoki odsetek (39,8 proc.) osób po sześćdziesiątce, oszczędzających w funduszach inwestycyjnych, podczas gdy spośród osób między 30. a 40. rokiem życia zdecydowało się na taki krok tylko niespełna 17,5 proc. TFI są także chętnie wybierane przez osoby poniżej 30. roku życia (28,2 proc.). Najstarsi posiadacze IKE nie stronią też od rachunków maklerskich, które są najpopularniejsze właśnie w tej grupie wiekowej. Posiada je 3,9 proc. osób powyżej 60. roku życia. Tę formę najrzadziej wybierają za to trzydziestolatkowie, bo tylko 2,1 proc. z nich zdecydowało się na taki krok. Z kolei z największym odsetkiem osób, które na oszczędzanie na emeryturę wybrały banki, są najmłodsi, ci poniżej 30-tki, spośród których więcej niż co dziesiąty wybrał może i bezpieczne, ale relatywnie mało zyskowne konta oszczędnościowe.

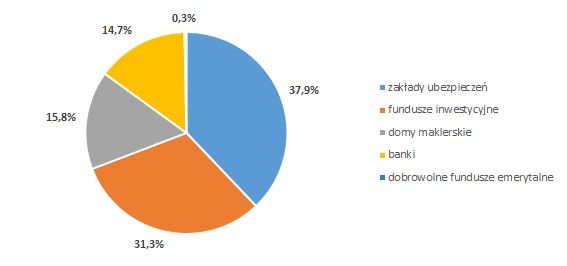

W ujęciu wartościowym, czyli mierząc popularność różnych form IKE w zależności od pieniędzy, jakie w nich ulokowali Polacy, także na pierwszym miejscu są TU (37,9 proc.), ale ich przewaga nie jest już aż tak duża. Z 4,3 mld zł, które zgromadziliśmy na rachunkach IKE, 1,34 mld zł (31,3 proc.) przypada na TFI, które w ujęciu ilościowym są trzykrotnie mniej popularne od TU. W tym zestawieniu przodują jednak domy maklerskie, które prowadzą ledwie 21,7 tys. IKE (2,7 proc. rynku), czyli ponad 25-krotnie mniej niż TU. Kapitał spoczywający na rachunkach maklerskich sięga 680 mln zł, a więc tylko niecałe 2,5-raza mniej niż w przypadku polis inwestycyjnych.

fot. mat. prasowe

Wartościowa struktura rynku IKE

W ujęciu wartościowym, czyli mierząc popularność różnych form IKE w zależności od pieniędzy, jakie w nich ulokowali Polacy, także na pierwszym miejscu są TU (37,9 proc.), ale ich przewaga nie jest już aż tak duża.

Im wcześniej, tym lepiej – taki wniosek zazwyczaj można wysnuć po lekturze licznych komentarzy i porad dotyczących oszczędzania na dodatkową emeryturę. Niestety, struktura wiekowa posiadaczy IKE wskazuje na to, że Polacy niezbyt biorą to sobie do serca. Tylko co 20 oszczędzający na IKE (5,1 proc. wszystkich) ma mniej niż 30 lat, z czego większość stanowią mężczyźni (53,6 proc.). Najliczniejszą grupą są osoby w wieku 51-60 lat (29,4 proc.). Tu z kolei dominują kobiety (56 proc.). Generalnie, panowie stanowią liczniejszą grupę oszczędzających na IKE wśród osób do 40. roku życia. Powyżej tej granicy przewaga pań wraz z wiekiem systematycznie rośnie. Ogólnie, uwzględniając płeć, najliczniejszą grupą wśród posiadaczy indywidualnych kont emerytalnych są kobiety między 40. i 50. rokiem życia, które stanowią 14,8 proc. wszystkich osób oszczędzających w ramach IKE.

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

oprac. : Bernard Waszczyk / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}