Badanie Oszczędności Polaków III 2014

2014-04-07 11:09

Przeczytaj także: Oszczędzanie pieniędzy głównie na "czarną godzinę"

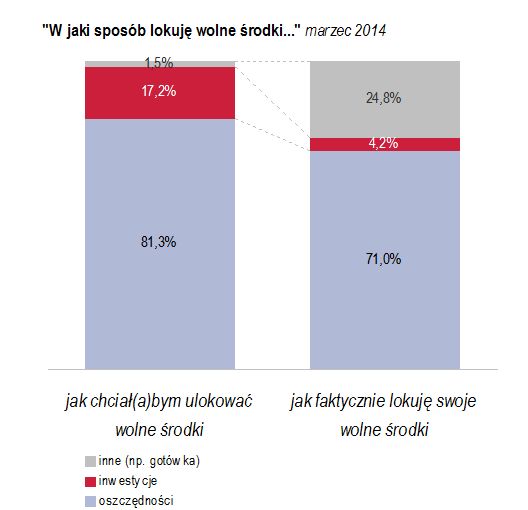

- Pół roku Badania Oszczędności Polaków otrzymaliśmy kilka zaskakujących wniosków. Najważniejszym jest stosunkowo wysoki odsetek respondentów, którzy nie posiadają w ogóle żadnej poduszki finansowej. W marcu wyniósł on 70 proc. i był zbliżony do odczytu z grudnia, kiedy społeczeństwo w większym stopniu niż zwykle wydaje pieniądze w związku ze Świętami. W marcu wyjaśnieniem jest poprawiająca się sytuacja gospodarcza, a wraz z nią sytuacja gospodarstw domowych, które chętniej wydają pieniądze niż je oszczędzają. Potwierdza to wskaźnik dynamiki sprzedaży detalicznej, który w lutym sięgnął wysokiego pułapu 7 proc.. Dodatkowo po raz pierwszy zarejestrowaliśmy rekordowo niski odsetek osób chcących ulokować środki w najbliższym miesiącu – niewiele ponad 3 proc. będzie zamierzało w kwietniu otworzyć lokaty lub wpłacić środki na konta oszczędnościowe. Wynika to z faktu, że w poprzednich miesiącach (listopad-luty) zakłady pracy wypłacały zadatki świąteczne, bonusy, premie i 13stki, których już w marcu zabrakło. Taki stan rzeczy potrwa do miesięcy letnich, kiedy uruchomi się rynek prac wakacyjnych i dodatkowych możliwości zarobkowania, np. w budownictwie czy sektorze rolniczym. Pozytywnym zjawiskiem jest deklarowana wysoka skłonność do lokowania nadwyżek w bankach (ponad 80 proc.), jednak i tutaj obserwujemy ciekawe zjawiska. W blisko 100 proc. chcielibyśmy nasze środki ulokować i w mniejszej skali zainwestować, przy czym faktycznie tak postępuje około 75 proc. z ankietowanych wybierając bezpieczne metody, czyli oszczędzanie w bankach. Aż ¼ ankietowanych decyduje się na trzymanie wolnych środków w formie gotówki bezpośrednio wystawiając ją na niekorzystne działanie inflacji – która po roku spowoduje, że z każdego tysiąca trzymanego w domu po roku będziemy mieli około 20-30 zł mniej, a w porównaniu do alternatywnego zysku z lokaty oprocentowanej, np. na 3,4 proc., będzie to utrata na poziomie około 50-60 zł. Polacy również chcieliby zainwestować, choć jednocześnie boją się utraty środków z uwagi na wysoki poziom ryzyka inwestycyjnego. Tak wysoka chęć do inwestowania wynika w znacznej mierze z tego, że postrzegamy bieżące oprocentowanie produktów oszczędnościowych jako niskie. Oczekujemy oprocentowania na poziomie 4,4 proc. choć otrzymujemy średnio w bankach niewiele ponad 2,9 proc.. Jest to o tyle dziwne, gdyż bylibyśmy skłonni powierzyć bankom środki na dłużej, bowiem na około 6-12 miesięcy, podczas gdy banki oferują nam najciekawsze produkty o bardzo krótkim okresie lokowania (w 405 przypadków są to konta oszczędnościowe). Takie działanie banków nie gruntuje w społeczeństwie postaw pro-oszczędnościowych i ułatwia podejmowanie pochopnych decyzji, których możemy niejednokrotnie żałować – podsumowuje Marcin Dec, Członek Zarządu Getin Noble Bank.

fot. mat. prasowe

W jaki sposób lokuje wolne środki?

W marcu ponad 81 proc. respondentów rozważało lokaty jako miejsce na swoje oszczędności. To aż o 11 proc. więcej niż w listopadzie ub.r.

fot. mat. prasowe

W jaki sposób chciałbym lokować i jak lokuję wolne środki?

Wciąż w deklaracjach jesteśmy bardziej oszczędni niż w rzeczywistości.

Informacje o badaniu

Dane zawarte w informacji prasowej pochodzą z Badania Oszczędności Polaków Getin Noble Banku zrealizowanego w dniach 17 – 19 marca 2014 r. na zlecenie Getin Noble Banku na reprezentatywnej próbie 500 osób. Wolne środki, o których mowa w Informacji Prasowej zostały zdefiniowane jako bieżące oszczędności, które aktualnie respondent posiada jak też środki, którymi mógłby w miarę swobodnie dysponować, czyli środki, które aktualnie respondent posiada już ulokowane w bankach (na koncie osobistym, na kontach oszczędnościowych lub lokatach) lub zainwestowane w funduszach inwestycyjnych.

Przeczytaj także:

Badanie Oszczędności Polaków IV 2015

Badanie Oszczędności Polaków IV 2015

Badanie Oszczędności Polaków IV 2015

Badanie Oszczędności Polaków IV 2015

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

oszczędzanie na emeryturę, oszczędzanie pieniędzy, Polacy, emerytury, systematyczne oszczędzanie, oszczędności Polaków

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]](https://s3.egospodarka.pl/grafika2/mieszkania-od-deweloperow/Najwiecej-nowych-mieszkan-od-4-lat-263622-50x33crop.jpg "Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]") Najwięcej nowych mieszkań od 4 lat

Najwięcej nowych mieszkań od 4 lat

{kind=link}

{kind=link}