Zdolność kredytowa Polaków III 2014

2014-04-16 13:33

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zawsze jednak trzeba przekalkulować, które rozwiązanie będzie bardziej opłacalne. Jeśli skorzystanie z MdMu wiązałoby się z konieczności kupna mieszkania w gorszej lokalizacji lub potrzebą zaciągnięcia innego, droższego kredytu na wykończenie nieruchomości, to w takim przypadku bardziej opłacalne może być dla nas skorzystanie z dobrej, ale tradycyjnej oferty kredytu hipotecznego.

Michał Krajkowski – główny analityk, Dom Kredytowy Notus

Zgodnie z oczekiwaniami zdolność kredytowa praktycznie nie uległa zmianie w porównaniu z poprzednim miesiącem. Nominalne zmiany o kilka tysięcy złotych są naturalne i wynikają ze zmian oprocentowania, czy też niewielkiego wzrostu wynagrodzeń. Oczekujemy, że taki stan pozostanie przez co najmniej kilka miesięcy, a ewentualne duże zmiany zdolności kredytowej mogą nastąpić w przypadku zmiany oprocentowania kredytów, na co może mieć wpływ decyzja Rady Polityki Pieniężnej w kwestii stóp procentowych. Jednak nic nie wskazuje, aby do wakacji takie zmiany miały nastąpić.

Zdolność kredytowa rodziny

Zdolność kredytowa w marcu wzrosła średnio o mniej niż 1% trudno więc rozpatrywać tą zmianę w kontekście czynników, które ją spowodowały. Tym bardziej, że zarówno stopy procentowe, jak i WIBOR 3M pozostały na dotychczasowym poziomie. Większym zmianom nie uległy również marże banków. Średnie wynagrodzenie wzrosło o 52 złote i to może być czynnik decydujący o wzroście, o zaledwie kilka tysięcy złotych, maksymalnej kwoty kredytu.

fot. mat. prasowe

Zdolność kredytowa rodziny

Modelowa rodzina mogła w trzecim miesiącu otrzymać średnio 450 785 zł kredytu, czyli o 1 888 zł więcej niż miesiąc wcześniej. Ofertę z najwyższą kwotą otrzymałaby w Banku BGŻ (503 tys. zł), w Banku Pekao S.A. (492 tys. zł) lub w Banku Millennium (471 tys. zł).

Modelowa rodzina mogła w trzecim miesiącu otrzymać średnio 450 785 zł kredytu, czyli o 1 888 zł więcej niż miesiąc wcześniej. Ofertę z najwyższą kwotą otrzymałaby w Banku BGŻ (503 tys. zł), w Banku Pekao S.A. (492 tys. zł) lub w Banku Millennium (471 tys. zł).

Konrad Pluciński – ekspert MarketMoney.pl

Na zdolność kredytową negatywny wpływ może mieć zbyt duża liczba zobowiązań. Suma rat kilku różnych pożyczek jest zazwyczaj wyższa niż rata jednego kredytu na większą kwotę. Warto dlatego, przez złożeniem wniosku o kredyt hipoteczny, skorzystać z kredytu konsolidacyjnego i połączyć swoje kredyty w jeden. Skonsolidować możemy różne zobowiązania – kredyty gotówkowe, zakupy ratalne, czy zadłużenie na kartach kredytowych. Nowy kredyt z dużym prawdopodobieństwem będzie tańszy, a właściwie dobierając okres kredytowania możemy zdecydować o wysokości raty, jaką będziemy spłacać i o łącznym koszcie odsetkowym nowej pożyczki.

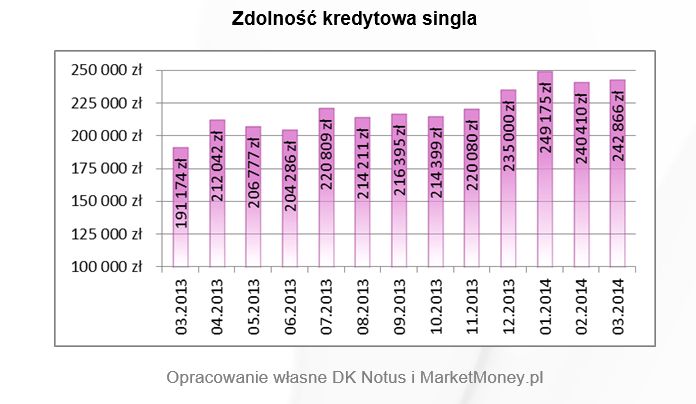

Zdolność kredytowa singla

Singiel mógł średnio dostać kredyt na kwotę 242 866 zł, czyli o 2 456 zł wyższy niż w lutym. Najwyższą pożyczkę otrzymałby w Banku Pekao S.A. (296 tys. zł). W Banku BGŻ mógł się ubiegać o 285 tys. zł, a w mBanku 281 tys. zł.

fot. mat. prasowe

Zdolność kredytowa singla

Singiel mógł średnio dostać kredyt na kwotę 242 866 zł, czyli o 2 456 zł wyższy niż w lutym. Najwyższą pożyczkę otrzymałby w Banku Pekao S.A. (296 tys. zł). W Banku BGŻ mógł się ubiegać o 285 tys. zł, a w mBanku 281 tys. zł.

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań wcale nie spadają [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-nieruchomosci/Ceny-mieszkan-wcale-nie-spadaja-263095-50x33crop.jpg "Ceny mieszkań wcale nie spadają [© Freepik]") Ceny mieszkań wcale nie spadają

Ceny mieszkań wcale nie spadają

{kind=link}

{kind=link}