Fundusze obligacji korporacyjnych górą

2014-06-03 10:46

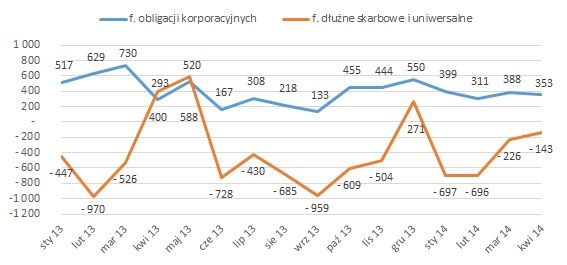

Od początku 2013 roku inwestorzy wycofali z funduszy obligacji skarbowych i uniwersalnych blisko 6,4 mld zł. Niemal dokładnie taka sama kwota zasiliła rachunki funduszy obligacji korporacyjnych.

Przeczytaj także: Fundusze obligacji korporacyjnych czy skarbowych?

Niskie stopy procentowe znacząco obniżyły atrakcyjność najbezpieczniejszych form oszczędzania, czyli lokat i obligacji skarbowych, co z kolei przełożyło się na słabsze wyniki funduszy zaliczanych do dwóch podstawowych kategorii dłużnych papierów wartościowych – skarbowych i uniwersalnych. Na przestrzeni ostatnich pełnych 16 miesięcy, czyli od początku 2013 roku do końca kwietnia br., sumaryczne saldo wpłat i umorzeń dla obydwu tych grup wyniosło minus 6,36 mld zł. Tylko trzy miesiące (kwiecień i maj 2013 oraz grudzień 2014) kończyły się w ich przypadku przewagą nabyć nad umorzeniami.Dokładnie w tym samym okresie rekordy popularności biły fundusze również zaliczane do kategorii papierów dłużnych, z tym że tych o podwyższonym ryzyku, czyli fundusze obligacji korporacyjnych. W ich przypadku ostatnie 16 miesięcy przyniosły gigantyczny napływ świeżej gotówki, który w oparciu o szacunkowe dane prezentowane przez serwis Analizy Online, podliczyliśmy na blisko 6,42 mld zł.

Ujemne saldo w przypadku funduszy obligacji skarbowych i uniwersalnych jest niemal identyczne jak dodatnie saldo w przypadku funduszy korporacyjnych. Choć z dużą dozą prawdopodobieństwa można zakładać, że spora część kapitału faktycznie przepłynęła wprost z funduszy skarbowych i uniwersalnych do korporacyjnych, to jednak jest w tym pewnie także sporo przypadku. Niemniej, atrakcyjne oprocentowanie obligacji przedsiębiorstw, którego średnia wartość na rynku Catalyst mieści się w przedziale między 7 a 8 proc. brutto, przykuwa uwagę coraz liczniejszego grona inwestorów.

Sielankowy obraz sytuacji psują zdarzające się od czasu do czasu w przypadku niektórych emitentów problemy z regulowaniem zobowiązań w terminie. Wpływa to potem na wyniki funduszy, które posiadają ich papiery. W przeszłości zdarzyło się już, że dochodziło do kumulacji złych wydarzeń i fundusze zmuszone były do czasowego zawieszania możliwości umarzania jednostek uczestnictwa. Mowa o Inventum Premium SFIO w 2012 (wówczas pod marką Idea) czy Copernicus Dłużnych Papierów Korporacyjnych na przełomie 2013 i 2014. W jednym i drugim przypadku zakończyło się to koniecznością przeszacowania wartości niektórych składników portfela, co kończyło się kilkunasto-, a nawet kilkudziesięcioprocentowymi stratami. Nie oznacza to, że każdy fundusz prędzej czy później zaliczy spektakularną wpadkę. Oznacza to tyle, że w przypadku obligacji korporacyjnych wyższe odsetki niż na bankowych depozytach czy obligacjach skarbowych, odzwierciedlają w mniej lub bardziej doskonały sposób relatywnie wyższe ryzyko, o czym nie wolno zapominać. Dla wielu słowo „obligacja” może być synonimem bezpieczeństwa, ale tak nie jest, o czym mogą się przekonać nie tylko posiadacze obligacji niektórych spółek, ale także ci, którzy mają np. przedwojenne obligacje rządowe.

fot. mat. prasowe

Miesięczne salda wpłat i umorzeń do funduszy

Od początku 2013 roku inwestorzy wycofali z funduszy obligacji skarbowych i uniwersalnych blisko 6,4 mld zł. Niemal dokładnie taka sama kwota zasiliła rachunki funduszy obligacji korporacyjnych.

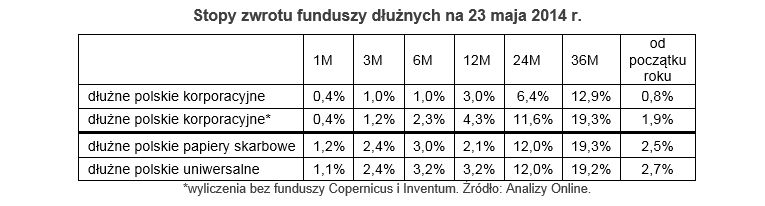

Niestety, wyższe oprocentowanie obligacji korporacyjnych nie przekłada się na dużo lepsze wyniki funduszy w nie inwestujących. Patrząc na średnie, można nawet powiedzieć, że wypadają one zazwyczaj słabiej od funduszy skarbowych i uniwersalnych. Wynika to z tego, że jeśli funduszowi obligacji korporacyjnych już powinie się noga, to zalicza większą stratę, tak jak dwa wymienione wcześniej fundusze Inventum i Copernicus. Funduszom obligacji skarbowych takie sytuacje się nie zdarzają.

Jednak nawet jeśli odrzucić fundusze po przejściach, wyraźnie zaniżające średnią, to i tak nie można powiedzieć, żeby wyniki funduszy obligacji firm były zadowalające. W większości okresów są zbliżone do stóp zwrotu wypracowywanych przez fundusze obligacji skarbowych i uniwersalne. Warto jednak zwrócić uwagę, że jeśli postawi się na właściwego konia, to zazwyczaj w funduszu obligacji korporacyjnych można zarobić więcej. Problem właśnie w tym, żeby dobrze obstawić, bo różnice między najlepszym i najgorszym są znaczne. Przykładowo najlepszy fundusz w ostatnich 12 miesiącach zarobił 17,7 proc., a najgorszy stracił 22,4 proc., podczas gdy najlepszy fundusz obligacji skarbowych zyskał 6,3 proc., a najsłabszy stracił 0,1 proc.

fot. mat. prasowe

Stopy zwrotu funduszy dłużnych na 23 maja 2014 r.

Niestety, wyższe oprocentowanie obligacji korporacyjnych nie przekłada się na dużo lepsze wyniki funduszy w nie inwestujących

Fundusze obligacji korporacyjnych dają szansę na dodatkowy zysk, ale jest to okupione podwyższonym ryzykiem. Warto więc traktować je raczej jako potencjalne uzupełnienie portfela inwestycyjnego aniżeli jego główny składnik.

Przeczytaj także:

Dobry fundusz obligacji firm nie może być mały i tani

Dobry fundusz obligacji firm nie może być mały i tani

Dobry fundusz obligacji firm nie może być mały i tani

Dobry fundusz obligacji firm nie może być mały i tani

oprac. : Bernard Waszczyk / Open Finance

Przeczytaj także

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}