Oferty kredytów hipotecznych VII 2014

2014-07-25 11:09

W BZ WBK i Credit Agricole można szukać najtańszego kredytu hipotecznego na 90 proc. wartości mieszkania – wynika z najnowszego rankingu Open Finance. Najlepsze kredyty mają koszty o prawie jedną czwartą niższe od ofert z innych banków.

Przeczytaj także: Oferty kredytów hipotecznych IV 2014

Dzięki rekordowo niskim stopom procentowym kredyty mieszkaniowe są wciąż dość tanie. Oprocentowanie, na które składa się marża i WIBOR, zwykle trzymiesięczny, łącznie nie przekraczają 5 proc. Przeciętnie jest to 4,6 proc. Byłoby mniej, gdyby nie wciąż rosnąca marża.Z jaką marżą

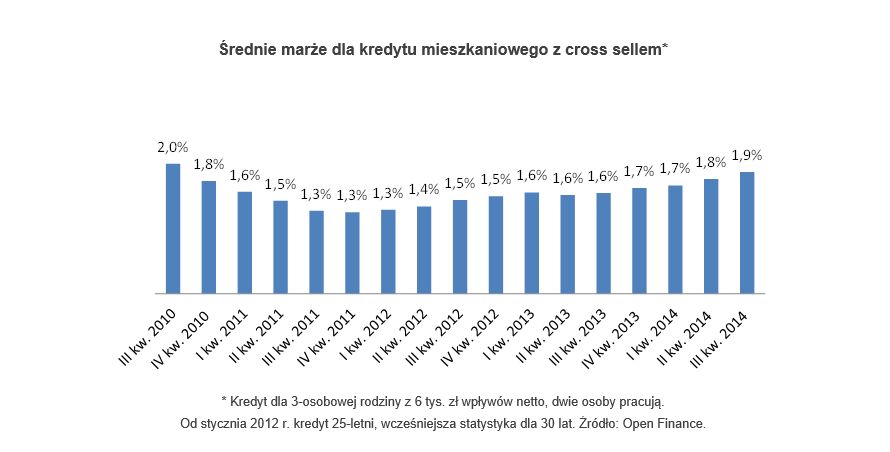

Średnia marża dla kredytów złotowych powiązanych z innymi produktami bankowymi (tzw. cross-sell) w lipcu wynosi 1,91 pkt proc., wobec 1,8 pkt proc. wiosną i 1,7 pkt proc. zimą. Taką przeciętną ofertę otrzyma trzyosobowa rodzina, pożyczając 270 tys. zł na 25-lat, na 90 proc. wartości nieruchomości – przy założeniu, że oboje małżonkowie pracują, nie mają innych zobowiązań i razem zarabiają 6 tys. zł netto.

Zapłacą o połowę więcej niż na przełomie 2011 i 2012 r., kiedy to przeciętna marża dla opisywanego kredytu wynosiła 1,28 pkt proc.

Przy aktualnej marży 1,91 pkt proc. i WIBOR 3M wynoszącym 2,68 proc, średnia miesięczna rata prezentowanego kredytu dochodzi do 1515 zł przy spłacie przez 25 lat i 1383 zł przy spłacie przez 30 lat. W porównaniu z sytuacją sprzed trzech miesięcy, wysokość raty wzrosła o 11 zł, a od stycznia o 30 zł. Byłoby więcej, gdyby nie spadek WIBOR3M z 2,72 do 2,68 proc. Wiele wskazuje na to, że WIBOR dalej będzie spadał, obniżając oprocentowanie.

fot. mat. prasowe

Średnie marże dla kredytu mieszkaniowego z cross sellem

Przy aktualnej marży 1,91 pkt proc. i WIBOR 3M wynoszącym 2,68 proc, średnia miesięczna rata prezentowanego kredytu dochodzi do 1515 zł przy spłacie przez 25 lat i 1383 zł przy spłacie przez 30 lat.

Gdzie najkorzystniej

Tworząc ranking przyjęliśmy, że przykładowy kredyt zaciąga trzyosobowa rodzina. Oboje z małżonków pracują na etacie na czas nieokreślony i łącznie zarabiają 6 tys. zł netto. Biorą kredyt na 25 lat, godząc się na zakup innych produktów banku w zamian za korzystniejsze warunki. Zainteresowani mają dobrą historię kredytową i nie spłacają innych kredytów. Kupują mieszkanie za 300 tys. zł, z – co kluczowe – 10-proc. wkładem własnym. Potrzebują więc 270 tys. zł. W bankowej nomenklaturze zadłużają się na 90 proc. LtV (relacja kredytu do wartości nieruchomości). Ten element sprawił, że w naszym rankingu znajdują się oferty 16 instytucji. Pozostałe banki oczekują od klientów albo wyższego wkładu własnego albo sporych oszczędności.

Obliczając całkowity koszt kredytu wzięliśmy pod uwagę sumę odsetek przez 25 lat spłaty przy przedstawionej przez bank marży oraz stawce WIBOR 3M (2,7 proc.). Uwzględniliśmy również koszt prowizji i ubezpieczeń (na życie, od utraty pracy, spłaty raty), oferowanych w sprzedaży wiązanej lub obowiązkowych. Na koszty wpłynęły także opłaty za ubezpieczenie brakującego wkładu oraz prowizja od wcześniejszej spłaty kredytu po 10 latach, którą trzeba ponieść w Pekao i PKO BP.

Z badania ofert wynika, że najatrakcyjniejsze propozycje finansowania kupna mieszkania w trzecim kwartale roku mają: Bank Zachodni WBK i Credit Agricole. Koszt kredytu w wysokości 270 tys. zł, zaciągniętego na mieszkanie za 300 tys. zł, spłacanego przez 25 lat, wyniesie tu ok. 184 tys. zł. W kolejnych bankach: Pekao, Deutsche Banku, Pocztowym i EuroBanku – trzeba będzie wydać od 192 do 197 tys. zł. W następnych instytucjach w rankingu: PKO BP, Nordei, Banku BPS, Millennium, BNP Paribas, Aliorze, mBanku oraz BOŚ – koszty obsługi przykładowego kredytu pochłoną między 201 a 207 tys. zł. Najdrożej będzie w BGŻ i Getin Noble Banku, gdzie klient na obsługę zobowiązania wyda ponad 220 tys. zł.

| Koszty 270 tys zł na 25 lat, na 90% wartości nieruchomości | ||||||

|---|---|---|---|---|---|---|

| Bank | Wniosek online | Rata zł | Marża % | Prowizja/Ubezp %. | Dodatkowe ubezp. w tys zł | Koszty kredytu w tys zł |

| BZ WBK | 1492 | od 1,69 (1,74) | 2,50 | 184,1 | ||

| Credit Agricole | Sprawdź kredyt | 1455 | 1,50 | 1 | 13,7 | 184,1 |

| Pekao | Sprawdź kredyt | 1507 | 1,84 | 1,75 | 191,7 | |

| Deutsche Bank | Sprawdź kredyt | 1410 w 1 roku/1469 | 1,2/1,59 | 0 | 22,2 | 193,1 |

| EuroBank | Sprawdź kredyt | 1495 | 1,76 | 2 | 12,4 | 197,4 |

| Bank Pocztowy | Sprawdź kredyt | 1527 | 1,97 | 3 | 197,4 | |

| PKO BP | Sprawdź kredyt | 1395,5 w 1 roku/1527 | 1,1/2 | 3,25 | 201,5 | |

| Nordea Bank | Sprawdź kredyt | 1547 | 2,10 | 2 | 201,5 | |

| Bank BPS | 1530 | 1,99 | 1,5 | 203,1 | ||

| Millennium | Sprawdź kredyt | 1561 | 2,19 | 2 | 203,7 | |

| BNP Paribas | Sprawdź kredyt | 1508 | 1,85 | 2,70 | 22,0 | 204,3 |

| Alior Bank | Sprawdź kredyt | 1563 | 2,20 | 2 | 205,6 | |

| mBank | Sprawdź kredyt | 1501 | 1,80 | 2 | 20,3 | 207,4 |

| BOŚ | Sprawdź kredyt | 1532 | 2,00 | 2 | ok. 8 | 208,6 |

| BGŻ | Sprawdź kredyt | 1478 | 1,65 | 0 | 41,3 | 222,1 |

| Getin Noble Bank | Sprawdź kredyt | 1605 | 2,47 | 3,25 | 225,1 | |

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}