Mieszkanie dla młodych: ile można zyskać?

2014-07-29 13:55

Maksymalna kwota dopłaty jaką może uzyskać osoba posiadająca dziecko i korzystająca z programu „Mieszkanie dla młodych” wynosi 41 774 zł. W praktyce oszczędności jakie może przynieść rządowe wsparcie są jednak znacznie większe. Dzięki dopłacie można zaciągnąć mniejszy kredyt, a tym samym płacić niższe odsetki. Z wyliczeń Expandera wynika, że łączne korzyści z MdMu mogą sięgać nawet 76 000 zł, natomiast w przypadku takiego samego kosztu kredytu zyskamy mieszkanie większe o 8 mkw.

Przeczytaj także: MdM działa na pół gwizdka

O programie „Mieszkanie dla młodych” mówi się wiele złego, m.in. że zakłóca równowagę na rynku nieruchomości. Dla przykładu może wywoływać wzrost cen mieszkań, jeśli w danym regionie limit zostanie ustawiony na zbyt wysokim poziomie. Zwodnicze może być również jego działanie tam, gdzie limit cen jest niski. W takiej sytuacji nieliczne mieszkania spełniające warunki programu można kupić wyłącznie w mało atrakcyjnych lokalizacjach. W rezultacie młodzi dostają dopłatę, ale później tracą czas i pieniądze na dojazdy do pracy czy dowóz dzieci do przedszkoli i szkół. Warto jednak podkreślić, że niedoceniany program, posiada także niemałe zalety.Korzyści wynikające z MdM-u są znacznie większe niż tylko możliwość uzyskania 10%, 15% czy 20% dopłaty. Załóżmy, że młode małżeństwo posiadające dziecko chce kupić mieszkanie o powierzchni 50 mkw za cenę równą limitowi obowiązującemu w danym mieście. Dodajmy również, że mają oszczędności potrzebne na pokrycie minimalnego wymaganego wkładu własnego, czyli 5% wartości mieszkania. W takiej sytuacji mogą więc zaciągnąć zwykły kredyt lub kredyt preferencyjny w ramach rządowego programu.

fot. Halfpoint - Fotolia.com

Nawet 76 000 zł oszczędności dzięki MdM

Maksymalna kwota dopłaty jaką może uzyskać osoba posiadająca dziecko i korzystająca z programu „Mieszkanie dla młodych” wynosi 41 774 zł. W praktyce oszczędności jakie może przynieść rządowe wsparcie są jednak znacznie większe.

Suma rat mniejsza nawet o 76 000 zł

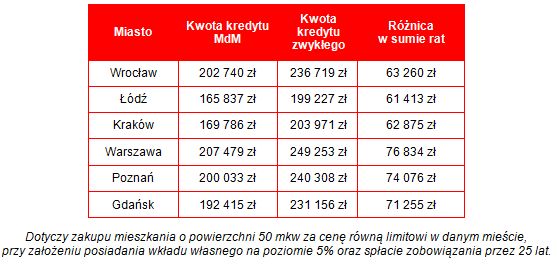

Jeśli nasza przykładowa rodzina wybierze kredyt preferencyjny, otrzyma 15% dopłaty (dla Warszawy będzie to aż 41 774 zł). Na tym korzyści się jednak nie kończą. Dzięki wsparciu finansowemu mogą kupić wymarzone mieszkanie zadłużając się na mniejsza kwotę. W rezultacie zapłacą także mniejsze odsetki. Dla przykładu, korzystając ze zwykłego kredytu, na zakup mieszkania w Warszawie przy 5-procentowym wkładzie własnym musieliby pożyczyć aż 249 000 zł. W przypadku „Mieszkania dla młodych” kwota kredytu wyniesie natomiast 207 500 zł.

Dopłata daje jeszcze jedną korzyść. W omawianym przypadku, posiadając minimalny wkład własny, można otrzymać kredyt z dość wysoką marżą, co przełoży się na jego oprocentowanie. Tymczasem po połączeniu posiadanych oszczędności z dopłatą, wkład własny rodziny posiadającej przynajmniej jedno dziecko wyniesie już aż 20%. To z kolei pozwoli uzyskać znacznie niższą marżę, wynoszącą przeciętnie ok. 1,78%. Dla porównania przy minimalnym wkładzie wzrasta do ok. 2,14%. Po połączeniu dwóch wymienionych elementów – niższej kwoty kredytu oraz niższej marży – okazuje się, że przez 25 lat spłaty kredytu dzięki programowi MdM można sporo zaoszczędzić. W przypadku Gdańska będzie to 71 000 zł, Poznania – 74 000 zł, a Warszawy – nawet 76 000 zł.

fot. mat. prasowe

Różnice w kwotach kredytu i ich koszcie

Dla przykładu, korzystając ze zwykłego kredytu, na zakup mieszkania w Warszawie przy 5-procentowym wkładzie własnym musieliby pożyczyć aż 249 000 zł. W przypadku „Mieszkania dla młodych” kwota kredytu wyniesie natomiast 207 500 zł.

MdM to o 8 mkw. większe mieszkanie

Nasza przykładowa rodzina może też podejść do kwestii zakupu mieszkania w inny sposób. Dzięki dopłacie może sobie pozwolić na większe mieszkanie. Jeśli ich bowiem stać na ratę zwykłego kredytu wynoszącą np. w Warszawie 1 676 zł, to mogą zapłacić tyle samo za kredyt preferencyjny zaciągnięty na zakup większego mieszkania. W tym przypadku korzyść liczona w dodatkowych metrach mieszkania będzie dokładnie taka sama we wszystkich miastach i wyniesie ok. 8 metrów kwadratowych. Jest ona wszędzie taka sama choć ceny w tych miastach są różne. Dzieje się tak dlatego, że dopłata i przyjęty przez nas wkład własny są liczone jako procent od ceny mieszkania. Tak więc tam, gdzie ceny są wyższe, dopłata jest również wyższa. W przeliczeniu na dodatkową powierzchnię daje więc taki sam wynik.

Przeczytaj także:

Wyższe limity nie pomogą. Mieszkanie dla młodych traci 345 mln zł

Wyższe limity nie pomogą. Mieszkanie dla młodych traci 345 mln zł

Wyższe limity nie pomogą. Mieszkanie dla młodych traci 345 mln zł

Wyższe limity nie pomogą. Mieszkanie dla młodych traci 345 mln zł

oprac. : Jarosław Sadowski / expander

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}