Obciążenie hipoteczne: indeks II kw. 2014

2014-08-18 13:59

Obciążenie hipoteczne: indeks II kw. 2014 © Yeko Photo Studio - Fotolia.com

Przeczytaj także: Obciążenie hipoteczne: indeks I kw. 2014

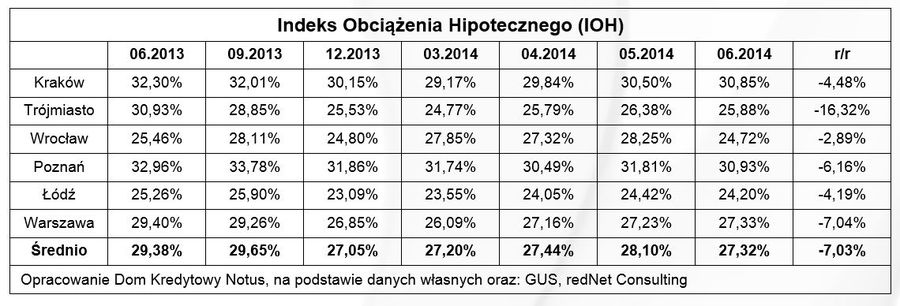

Indeks Obciążenia Hipotecznego pokazuje, jak dużą część dochodu netto musi miesięcznie wydać rodzina, zarabiajaca dwukrotność przeciętnego wynagrodzenia w gospodarce na spłatę kredytu, zaciągniętego na zakup mieszkania o powierzchni 55 metrów kwadratowych. W zależności od regionu jest to od 24% do niespełna 31% dochodu netto. Są to zatem wartości znacznie niższe, niż sugeruje w Rekomendacji S Komisja Nadzoru Finansowego. Przypomnijmy, że z Rekomendacją nr 9 poziom wydatków kredytowych nie powinien przekroczyć 40% dochodu netto. Wartości IOH są zatem znacznie poniżej limitów wskazanych przez KNF.Co zdecydowało o zmianach?

Na wartość IOH wpływ mają 3 czynniki – wysokość wynagrodzenia, oprocentowanie kredytów oraz ceny nieruchomości. W ujęciu rocznym zaobserwowaliśmy rekordowy spadek IOH. Jest on niższy o ponad 7% w stosunku do wartości z czerwca 2013 roku. W ujęciu rocznym, zarówno zmiana wynagrodzenia, jak i ceny nieruchomości oddziaływały w pozytywnym kierunku wpływając na spadek wartości IOH. Co prawda oprocentowanie kredytów w ciągu ostatnich 12 miesięcy wzrosło, z 4,51% do 4,63%, ale zmiana raty będąca konsekwencją wzrostu oprocentowania nie była na tyle duża, aby zniwelować korzystne zmiany wynagrodzeń i cen nieruchomości.

fot. mat. prasowe

Indeks Obciążenia Hipotecznego

Indeks Obciążenia Hipotecznego pokazuje, jak dużą część dochodu netto musi miesięcznie wydać rodzina, zarabiajaca dwukrotność przeciętnego wynagrodzenia w gospodarce na spłatę kredytu, zaciągniętego na zakup mieszkania o powierzchni 55 metrów kwadratowych.

W ujęciu kwartalnym IOH zanotował niewielki wzrost, co wynikało głównie ze spadku przeciętnego wynagrodzenia w sektorze przedsiębiorstw. Ceny nieruchomości oraz oprocentowanie kredytów praktycznie nie uległy zmianie, zatem pomimo spadku wartości IOH zmiana ta jest minimalna – w stosunku do I kwartału tego roku Indeks wzrósł o 0,79%.

Regiony – duże zróżnicowanie

Pomimo iż IOH w ujęciu rocznym spadł o ponad 7%, to w każdym z analizowanych miast obserwujemy duże zróżnicowanie zmian. Największy spadek Indeks zanotował w Trójmieście (16,32%), a był on spowodowany głównie spadkiem cen ofertowych w ujęciu rocznym. Średnia cena w stosunku do czerwca 2013 roku spadła o ponad 10%, co w połączeniu z dużym wzrostem wynagrodzeń w województwie pomorskim (4,13%) powoduje aż tak duży spadek IOH dla Trójmiasta. Obok tak bardzo wyróżniającego się województwa pomorskiego, warto także zwrócić uwagę na inne miasta. Duże spadki w Poznaniu (6,16%) i Warszawie (7,04%) także są odczuwalne dla gospodarstw domowych.

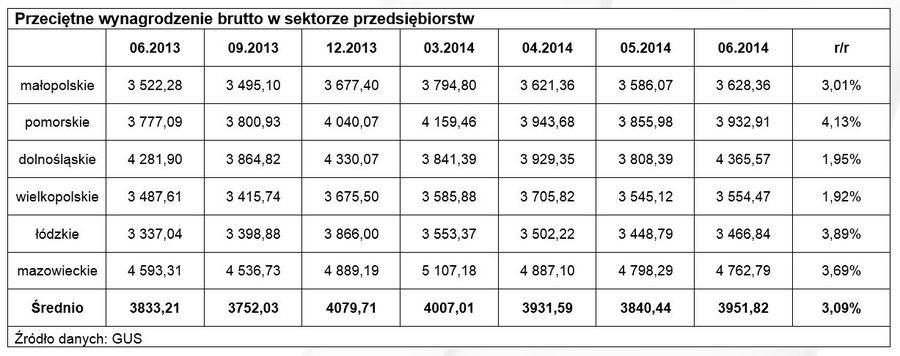

Ciekawie wygląda także sytuacja w regionach w ujęciu kwartalnym. Pomimo iż IOH nieznacznie wzrósł (0,79%) to zróżnicowanie zmian w regionach jest znacznie większe niż w przypadku zmian rocznych. W Krakowie, Trójmieście, Łodzi i Warszawie IOH wzrósł, a za tę zmianę odpowiada przede wszystkim spadek wynagrodzenia w tych regionach. Tak relatywnie niewielki wzrost średniego IOH w ujęciu kwartalnym, zawdzięczamy przede wszystkim bardzo dużemu spadkowi tego wskaźnika we Wrocławiu. Warto jednak zwrócić uwagę, że spadek IOH w stolicy Dolnego Śląska wynika z bardzo dużego wzrostu wynagrodzenia (13,65%) w stosunku do marca tego roku. Nie jest to jednak trwały wzrost, gdyż w tym regionie w czerwcu i grudniu regularnie obserwujemy jednorazowe wzrosty wynagrodzeń wynikające z wypłat premii i nagród. Można zatem przypuszczać, że w następnych miesiącach IOH we Wrocławiu znacząco wzrośnie, gdy wynagrodzenia powrócą do poprzedniego poziomu.

fot. mat. prasowe

Przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw

Spadek IOH w stolicy Dolnego Śląska wynika z bardzo dużego wzrostu wynagrodzenia (13,65%) w stosunku do marca tego roku.

o pow. 55m2")

fot. mat. prasowe

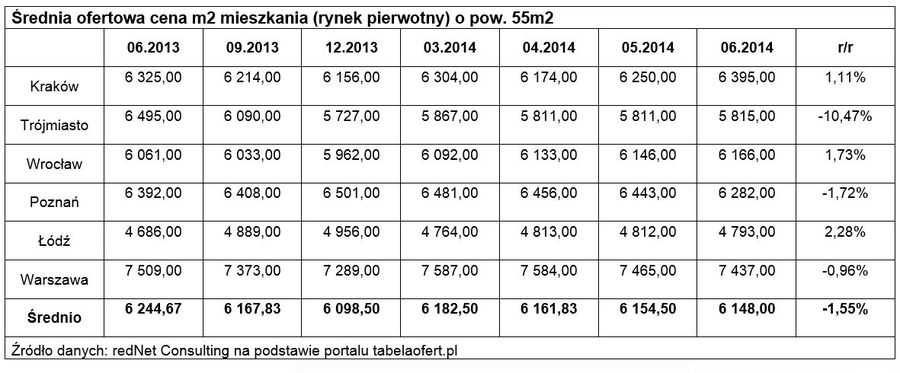

Średnia ofertowa cena m2 mieszkania (rynek pierwotny) o pow. 55m2

Największy spadek Indeks zanotował w Trójmieście (16,32%), a był on spowodowany głównie spadkiem cen ofertowych w ujęciu rocznym. Średnia cena w stosunku do czerwca 2013 roku spadła o ponad 10%, co w połączeniu z dużym wzrostem wynagrodzeń w województwie pomorskim (4,13%) powoduje aż tak duży spadek IOH dla Trójmiasta.

Metodologia indeksu

Indeks Obciążenia Hipotecznego pokazuje, jak duży procent dochodów netto polskich rodzin pochłania spłata nowo zaciąganego kredytu hipotecznego. IOH sporządzany jest jako średnia dla 6 największych polskich aglomeracji (Kraków, Trójmiasto, Wrocław, Poznań, Łódź, Warszawa), przy założeniu, że kredyt na 30 lat na zakup 55 metrowego mieszkania zaciąga dwuosobowa rodzina zarabiająca miesięcznie dwukrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw dla danego województwa. Indeks liczony jest zarazem jako przeciętna dla kredytów z LTV (z ang. loan to value) na poziomie 95 i 80. Wpływ na kształtowanie się IOH mają: ceny ofertowe mieszkań na rynku pierwotnym dla danej aglomeracji, poziom przeciętnego wynagrodzenia netto w danym województwie oraz aktualny poziom oprocentowania kredytu. Bazę cen mieszkań wykorzystanych przy konstrukcji indeksu, stanowią dane dostarczane przez firmę redNet Consulting na podstawie portalu tabelaofert.pl. Indeks sporządzany jest z około jednomiesięcznym opóźnieniem w stosunku do zakończenia przyjętego przez Dom Kredytowy Notus kwartalnego okresu sprawozdawczego, jako że dane Głównego Urzędu Statystycznego dotyczące wynagrodzeń w poszczególnych województwach, dostępne są dopiero pod koniec miesiąca, który to następuje po miesiącu, którego dotyczą.

Michał Krajkowski, Główny Analityk

Obciążenie hipoteczne: indeks III kw. 2014

Obciążenie hipoteczne: indeks III kw. 2014

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}