Kredyt obrotowy czy faktoring? Co lepsze na kłopoty w biznesie?

2014-09-16 12:15

Jak wynika z badania „Portfel należności polskich przedsiębiorstw”, sporządzonego przez KPF

i KRD, w lipcu 2014, co trzecia firma w Polsce w związku z zaległościami kontrahentów miała problemy z regulowaniem własnych rachunków. Niestety, nawet najlepsze środki ostrożności nie zawsze mogą ustrzec przed zatorami płatniczymi i niewypłacalnością firmy. W takiej sytuacji biznesmeni mają dwa wyjścia – zaciągnięcie kredytu obrotowego lub skorzystanie z faktoringu. Które rozwiązanie jest korzystniejsze, tłumaczy ekspert Expandera.

Przeczytaj także: Co lepsze? Kredyt obrotowy czy faktoring?

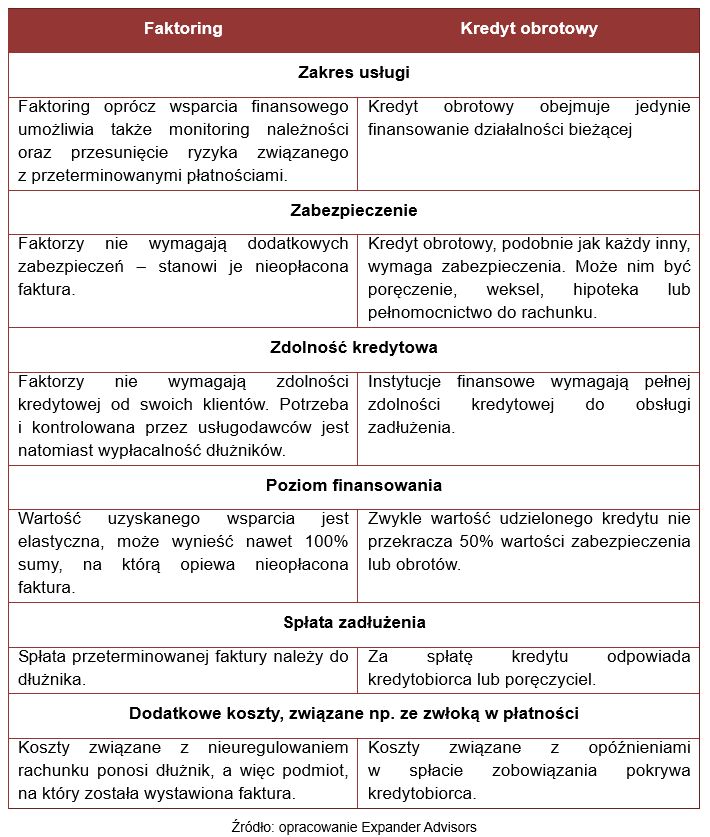

Dla kogo kredyt obrotowy?

Kredyt obrotowy to rozwiązanie dla firm z dłuższym doświadczeniem rynkowym, które rozwijają się

i osiągają zyski, lecz utraciły bieżącą płynność finansową. Wysokość takiego wsparcia uzależniona jest od kondycji firmy i wysokości zabezpieczeń.

– To korzystne rozwiązanie, które pozwala uzyskać przedsiębiorstwu potrzebne środki. Warunkiem jest jednak zachowanie zdolności kredytowej oraz odpowiednia historia kredytowa firmy – zauważa Monika Mojzesowicz, Dyrektor Departamentu Kredytów dla Firm, Expander. – Jeśli przedsiębiorca zdecyduje się na takie finansowanie, warto w pierwszej kolejności poznać ofertę banku, z którego usług już korzysta. Często instytucje finansowe umożliwiają otworzenie linii kredytowej na rachunku bieżącym, co znacznie przyśpiesza niezbędne procedury.

fot. olly - Fotolia.com

Jak wyjść z finansowego dołka w biznesie?

Faktoring będzie dobry dla firm, które nie mają zdolności kredytowej.

Kiedy zdecydować się na faktoring?

Faktoring natomiast jest formą krótkoterminowego finansowania dla firm udzielających tzw. kredytu kupieckiego, a więc stosujących odroczone terminy płatności wobec swoich kontrahentów. Usługa ta nie wymaga dodatkowego zabezpieczenia (jest nim bowiem nieopłacony rachunek), a przedsiębiorca otrzymuje pomoc osiągającą nawet 100% kwoty wpisanej na fakturze

– To korzystna i bezpieczna usługa, która pozwala przesunąć ryzyko zalegających płatności na dłużnika – komentuje Monika Mojzesowicz, Expander. – Faktoring to rodzaj miękkiej windykacji, która z jednej strony pozwala poprawić sytuację finansową przedsiębiorstwa, z drugiej natomiast nie wpływa negatywnie na stosunki z kontrahentami w takim stopniu, jak np. zaangażowanie firmy windykacyjnej. Ważne jest jednak dobre udokumentowanie należności oraz dobra kondycja dłużnika. Jeśli ich zabraknie, faktor może odmówić wsparcia, wtedy przedsiębiorcy muszą szukać innych rozwiązań.

fot. mat. prasowe

Kredyt obrotowy czy faktoring?

Kredyt obrotowy lepiej sprawdzi się w przypadku przedsiębiorstw z dłuższym stażem na rynku.

Wybór pomiędzy tymi rozwiązaniami należy rozpatrywać indywidualnie. Są sytuacje, w których kredyt ma znaczną przewagę nad faktoringiem i odwrotnie.

– Przed podjęciem decyzji warto jest skonsultować się

z niezależnym doradcą finansowym, który przedstawi dostępne opcje i podpowie, które z nich są dla nas najkorzystniejsze – radzi Monika Mojzesowicz, Expander. – W przypadkach niektórych przedsiębiorstw skorzystanie z kredytu jest natomiast niemożliwe np. w związku z złą historią kredytową lub jej całkowitym brakiem wynikającym z rozpoczęcia działalności.

Przeczytaj także:

Dla kogo faktoring?

Dla kogo faktoring?

Dla kogo faktoring?

Dla kogo faktoring?

Więcej na ten temat:

finansowanie działalności, płynność finansowa, nieterminowe płatności, zadłużenie firm, faktoring, kredyt obrotowy

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}